当我们准备在新的交易周投入战斗时,我们翻看日历,看到重点事件包括美国核心PCE和欧元区通胀、新西兰央行会议、中国PMI以及众多美联储发言人 – 我们重新集结,评估交易环境的同时考虑每个数据发布前后可能出现的巨大波动,通过这些评估来制定我们的交易策略和计划。

当我们考虑市场环境时,我们评估市场是处于趋势、平衡还是区间波动,并关注波动率以及范围的扩张/收缩。当然,当涉及到最近一段时间的市场走势时,这对我们在一个头寸中承担多少风险(即从入场点到止损点的距离)以及随后的头寸规模有着巨大的影响。

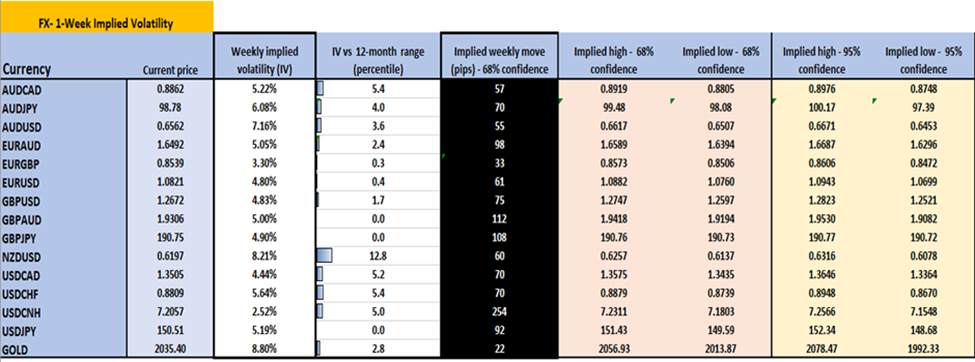

值得关注波动率,因为证据都证明外汇和黄金波动率处于历史低位。

评估实现波动率

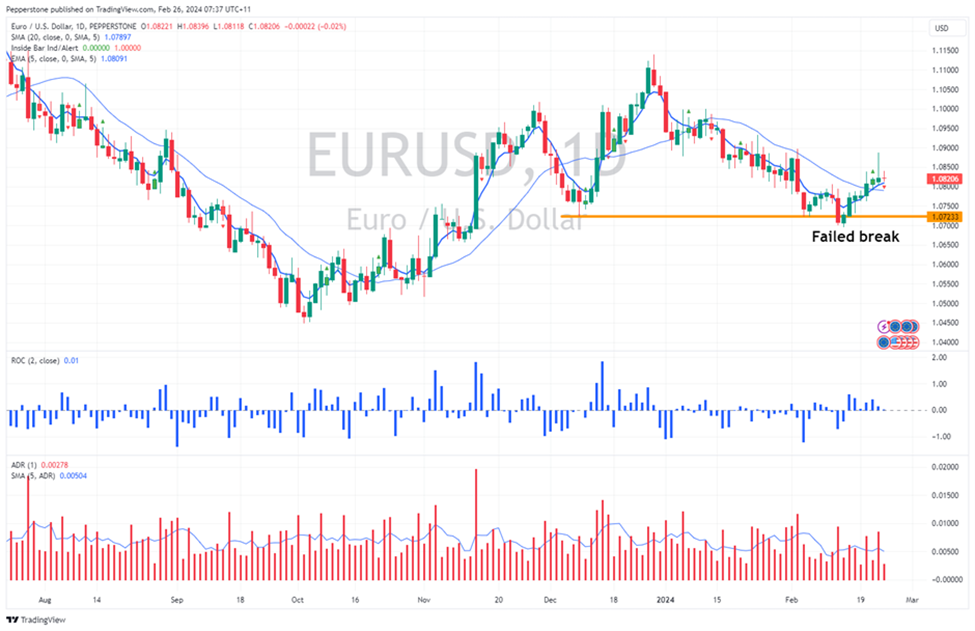

“实现”波动率是波动率的统计度量,它考虑了收盘价到收盘价的百分比变化(在一定期间内),计算这些回报的标准差,然后将该数字年化。以EURUSD为例,上周这一货币对的每日百分比变化为0.02%,0.27%,0.1%,0.04%和-0.02%,因此这个波动率的统计水平处于多年低位也就不足为奇了。

我们还可以观察隐含波动率,这是从期权定价中衍生出来的。我使用了1周的隐含波动率,因为它可以评估下文所列出的风险事件。隐含波动很大程度上受实现波动率的影响,但也包括一个溢价,取决于交易商如何看待即将到来的事件风险(在设置的期间内)推动价格走势。

隐含波动率和预期范围

如果我们再次查看G10货币对和黄金的1周隐含波动率,我们会发现它们处于52周内的最低水平(或12个月范围的零百分位)。通过复制期权策略中使用的计算,比如每周的“跨式套利”(可根据要求发送计算),我们可以看到预期的价格波动 – 更高或更低,并且具有68.2%和95%的置信水平 – 本周价格预期达到的水平。一些人将其用于风险管理目的,其他人用于均值回归入场信号。

交易员实际上并不会真的关注收盘价的变化,而是根据每日的高低价范围来进行交易。在这里,我们看到EURUSD的5日高低价范围平均(ADR)为50个点,在上周的三天里,范围在35个点以下。USDJPY的高低价(5天)平均值为55个点,AUDUSD为42个点,GBPUSD为65个点,XAU为16美元。交易员在进行日内交易时需要小心谨慎。

尽管许多人都希望市场波动性更高,但低波动性可能会持续一段时间。通常情况下,它保持压缩的时间越长,当波动性最终出现时,美元反应就愈加积极。目前,这种动态正在将资金推向高利差货币,并为那些希望在趋势性领域进行加码的交易者提供机会,比如高贝塔股票(如英伟达和超微电脑)、加密货币和特定的大宗商品。

走向可持续更高波动率体制的过程可能需要时间,并且可能受到利率市场的推动 – 但如果策略允许,我们将迁移到其他市场,或者我们交易眼前的市场和市场给我们的 – 我们灵活适应价格行动和市场环境。

实现持续高波动率体制的过程可能需要一段时间,并且或将受到利率市场的推动 – 但如果策略允许,我们会迁移到其他市场,或者我们会交易我们眼前的市场和市场给予我们的东西 – 我们灵活地适应价格行为和市场环境。

祝各位好运。

本周值得交易员关注的重大事件风险

月末资金流 – 卖方银行预计外汇再平衡将导致G10货币中除对日元外的美元抛售。让我们看看是否会对美元流量产生任何明显影响,但我从未见过专注于一个月前的资金流能够提供任何交易优势。

周二

日本全国CPI(10:30 AEDT)- 市场预计,广义CPI将从2.6%降至1.9%,核心CPI将从3.7%降至3.3%。价格压力进一步减缓将再次挑战日本央行急于改变政策的观点。日本央行官员高田将在本周晚些时候发表讲话(周四 12:30AEDT),他可能会就日本CPI数据如何影响其未来的政策变化提供见解。日元交叉盘正在关键高位巩固,需要密切关注 – 如果NZDJPY和AUDJPY出现趋势性,我更倾向于购买动能。

周三

美国消费者信心指数(02:00 AEDT)- 预计情绪将进一步改善,指数预计为115(前值为114.8)。不太可能引起美元太大的反应,但如果数字较大,将进一步巩固美国经济处于良好状态的看法。

澳大利亚(一月份)CPI(11:30 AEDT)- 市场预计2024年首个月度CPI读数将达到3.6%(上月为3.4%)。澳元利率互换定价非常温和,直到9月才完全定价25个基点的降息,年底前定价了35个基点的降息。AUDCHF和AUDJPY的多头表现良好,我认为这两个交叉盘还存在进一步上涨的风险。AUDUSD已连续上涨8天。

新西兰联储会议(12:00 AEDT)- 新西兰联储会议对NZD敞口带来了重大双向风险,我们可能会看到交易员需要应对的短期波动。21位经济学家中有2位预测将会加息25个基点,而新西兰利率市场定价加息的概率为20%。因此,市场主流预期是现金利率将保持不变,但前景会偏鹰派。加息也不会引起太大惊讶,但考虑到利率定价,NZD可能会急剧上涨。头寸是一个核心考虑因素,会议临近之际,市场持有大量NZD头寸。我会倾向于在NZD货币对中限价多单,以及在声明发布后逢低买入。

周四

美国核心PCE通胀(周五 00:30 AEDT)- 经济学家的中值估计是广义PCE通胀季环比上涨0.3%,年同比上涨2.4%;核心PCE月环比上涨0.4%,年同比上涨2.8%。尽管这可能不会引发跨资产的大幅波动,但由于美联储将根据这一通胀指标制定政策,它将成为媒体关注的焦点。我们将关注商品和服务通胀的相对变化,并且许多人将会评估这些数据对3个月和6个月年化通胀率的影响。交易员们会认为这些数据有多大程度受季节性因素的影响,或者认为有更加根深蒂固的情况?

周五

中国国家统计局制造业和服务业PMI(12:30 AEDT) – 市场预计制造业指数为49.1(上期为49.2),服务业指数为50.8(上期为50.7)。中国股市已经找到了上涨的动力,CN50指数达到了我设定的12000目标 – 如果数据高于共识,应有助于保持上行势头。转向CHINAH指数,6000水平存在上行潜力 – 在日内收盘价跌破5日EMA后可考虑退出多头头寸。

中国财新制造业PMI(12:45 AEDT)- 此项调查反映了中国中小型制造企业的状况。市场预期指数为50.7(上月为50.8),这一结果不太可能引发实质性的波动。

欧元区CPI(初值)(21:00 AEDT)- 市场预期欧元区广义CPI为2.5%,核心CPI为2.9%(上月为3.3%)。欧元区利率互换市场预计首次25个基点降息将在6月份实施,到12月份已定价了104个基点(四次)的降息。

美国ISM制造业指数(周六 02:00 AEDT) – 市场预计制造业指数将达到49.5,略高于上月的49.1。需注意的是,自2022年10月以来(15个月以来)该制造业数据一直处于收缩区域(低于50说明此情况)。因此,如果指数高于50,可能会支持美国股市(尤其是US2000指数),推动美元走强。

美联储发言人(AEDT时间)

英国央行发言人

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

【本周展望】俄罗斯赢得战争 美国“收割”市场?

乌克兰危机如何收场?非农报告是否会影响美联储加息进程?澳洲加拿大利率决议能否继续提振商品货币走势?OPEC+还能维持40万桶/日的增产幅度?

普京来真的!? 除了黄金 俄乌危机还蕴藏哪些机遇?

普京大帝果然不玩虚的!在欧美国家祭出了一些不痛不痒的制裁措施之后,普京决定在乌东顿巴斯地区展开特别军事行动!

普京大帝出招 黄金站上1900

俄乌边境战云密布,避险情绪已经将黄金推升至1900美元上方,2000美元还会远吗?

【本周展望】危机四伏 黄金闪耀

在乌克兰局势继续牵动人心的同时,本周将迎来欧美国家的通胀和PMI等关键数据,另外新西兰央行大概率会再次加息。

黄金离2000美元还有多远?

在地缘政治风险的提振下,黄金已经攀升至了1900美元附近,刷新了8个月新高。

【本周展望】风险因素叠加!黄金原油能否维持强势格局?

美国加息预期小幅降温的同时又逢乌克兰局势动荡加剧,美股反弹失败后再次遭遇重创。本周继续关注美元、日元、黄金等避险资产的表现。原油的连续攀升恐将带来诸多连锁反应。