关键要点:

- 上周受中国市场的风险因素的持续影响,包括恒大破产、财政刺激滞后、意外的MLF利率下调和国有银行干预外汇等,导致亚洲股市整体下跌,指数跌幅明显。

- 美国实际收益率上升,美元表现强劲,兑G10国家货币走强,离岸人民币汇率可能进一步受压。

- 本周关注欧元区和英国制造业/服务业PMI数据、杰克逊霍尔研讨会,以及英伟达财报发布等事件对市场走向的影响。

上周市场回顾:

中国市场的风险因素为上周的股市和外汇市场的交易奠定了基调。房地产市场疲弱,包括恒大上周四申请破产保护、滞后的财政刺激措施、意料之外的MLF利率下调和国有银行对外汇市场的干预等等,都加大了市场的波动性。今早发布的韩国贸易数据显示,韩国出口同比降低16.5%,而其中对中国出口降低了27.5%,这一结果更佐证了对中国进口贸易和内需疲软的担忧。从股票市场来看,上周亚洲板块整体收跌,与中国相关的指数引领了这波跌势。其中A50跌1.1%,纳斯达克的金龙中国指数跌3.5%,而恒指开于17800点不到,也是自今年以来第一次破18000点,达到了去年11月以来的最低。

图1. 上周股市亚洲板块整体收跌,数据来源:Bloomberg Terminal

图1. 上周股市亚洲板块整体收跌,数据来源:Bloomberg Terminal

在外汇市场中,由于中美货币政策的分歧和市场信心不足,美元兑人民币汇率目前在7. 32左右高位交投。今天上午刚发布的1年期贷款基准利率下调了10个基点到3.45%,比市场预期的3.40%高5个基点,而5年期贷款基准利率保持在4.2%不变。消息已一经发布,股市反映出失望情绪,恒指跌1.1%。但同时不及预期的下调幅度也给市场注入了上行潜力。

图2. 恒生指数在1年期中国贷款基准利率下调后跌1.1%,数据来源:TradingView

图2. 恒生指数在1年期中国贷款基准利率下调后跌1.1%,数据来源:TradingView

另一方面,由于世界范围内股票表现欠佳,大多数指数都在下跌,美国实际收益率的上升是上周市场的另一个主题。可以看到的是美元指数在上周表现强劲,自7月初以来首次突破了103.37的位置,正在测试新高。与此同时,美元表现也超过G10国家的大部分货币。而下调的存款准备金率和新的中国1年期贷款基准利率可能会导致美元对离岸人民币汇率的另一轮上涨。

图3. 美元指数突破103.37,正在测试新高,数据来源:TradingView

本周关市场关注:

除了中国方面刚发布的数据,本周还有一些值得投资者关注的宏观经济数据和事件。

- 澳东时间8月23日晚上6点发布的欧元区制造业和服务业PMI,目前预测值都比前值略低。而低于50的数据可能会引发欧元的卖空行情。

- 同样在扩张/收缩线附近徘徊的还有在同天30分钟之后发布的英国制造业和服务业PMI。而英镑作为上周表现最强的货币之一,预计会对这个数据非常敏感。

- 在美国方面,8月23日晚上11:45发布的标普全球制造业和服务业PMI可能会对美国市场造成一些影响,但焦点依然是24日到26日的杰克逊霍尔研讨会。26日凌晨美联储主席鲍威尔在研讨会上的讲话,也会给长期的货币政策包括中性利率更明确的指示。

- 英伟达将在23日市场闭市后发布第二季度的财报。鉴于公司在第一季度股价上涨了24%,投资者很可能期望历史能够重演。

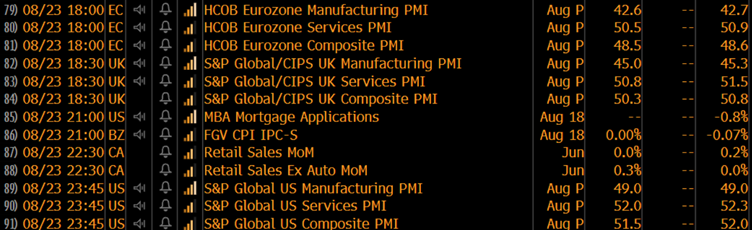

图4. 本周重要宏观经济数据发布,数据来源:Bloomberg Terminal

图4. 本周重要宏观经济数据发布,数据来源:Bloomberg Terminal

整体来看,未来一周的重点关注对象是欧美市场,而中国政策方面的动向也依然不容忽视。杰克逊霍尔研讨会或将对全球市场产生重要影响,激石也将和投资者一起期待会议成果及市场反应。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

无惧加息! 美股三连阳 黄金原油再度冲高

美联储加息尘埃落定,但并没有对市场情绪造成太冲击。美股甚至有望实现2020年11月以来最大的单周涨幅。

避险情绪降温 美联储入局能否再掀波澜

随着持续两周多的乌克兰紧张局势出现降温迹象,市场的焦点将再次回归美联储!

中概股的暴跌和人民币的反转

俄乌局势仍然错综复杂,欧美主要股指周一涨跌互现,而中国主要股指则不幸成为昨天最大的输家。

俄乌局势出现转机!欧元反弹可期?

在乌克兰局势出现降温迹象后,风险情绪周三卷土重来。欧美股市报复性上涨,大宗商品高位回落,欧元则连续第二天录得反弹。

原油禁令伤害了谁

在美国宣布了禁止从俄罗斯进口能源产品后,WTI和布伦特原油不出意外的冲上了125和130美元关口。油价的惊人涨势还在延续!

【本周展望】金价冲2000? 大宗商品狂欢背后的隐忧

乌克兰局势或许会帮助黄金和原油等大宗商品维持火爆行情。与此同时,本周也别忘了关注中美CPI和欧洲央行利率决议。