本周关注

5月30日(周一):欧元区消费者信心指数、德国5月CPI、美国假期

5月31日(周二):中国5月官方PMI、欧元区5月CPI、美国房屋价格指数

6月1日(周三):澳洲一季度GDP、中国5月财新制造业PMI、美国5月ISM制造业PMI、加拿大央行利率决议

6月2日(周四):澳洲4月贸易数据、美国5月ADP,美国初请、OPEC+会议

6月3日(周五):欧元4月零售销售、美国5月非农报告、美国5月ISM服务业PMI、中国端午假期

股市

经历了近两个月的漫长等待,美国三大股指终于再次迎来了周线上涨,而且还是6%-8%的强劲反弹。

虽然美国第一季度GDP出现下修,但第二季度开局良好。核心PCE增速连续两个月下降显示通胀压力有所缓解、4月贸易逆差相比3月的记录高位收窄了近16%、占美国GDP70%左右的消费者支出月率增长0.9%超出预期且前值被上修、经济先行指标批发库存4月环比好于预期。此前经济衰退的风险可能被过分夸大了。

关于股市我们可以关注以下这些动态。

- 美联储鹰派程度出现拐点,9月50bp的加息概率大幅回落,本轮加息周期的终端利率预测值从5月初的11%降至目前的2.51%。

- 美债波动率指数MOVE从5月初开始持续下降,各期限收益率均从高点回落,缓解了科技股的跌势。

- 30年期房贷利率从30%降至5.1%,这是经济衰退与否的先行指标。

- 高收益率债券ETF(HYG)连续五天拉升。从过往表现来看,该ETF和标普具有很高的正相关性。公司债的市场规模是股市的四倍之多,股市通常会跟随信贷市场的趋势。

- 财报季接近尾声干扰因素退场。上周梅西百货惊艳的财报抵消了沃尔玛带来的负面影响。

- 逢低买入和月底投资组合再平衡的需要刺激资金流入股市。全球股票基金7周以来首次实现单周净流入。

以上这些都解释了股市这波反弹的原因,但市场对美股是否见底仍然存在分歧!

本周重点关注PMI数据和非农报告。平均时薪增速预计将从5.5%降至5.2%,这是判断通胀前景的一个重要参考指标。

黄金

黄金上周小幅升高至1853。美联储会议纪要中并没有考虑更激进的加息举动,并且暗示今年晚些时候(可能9月)会暂停加息。通胀威胁的真正解除或许还需要更长时间更多数据来判断,短期内美联储的上述立场应该很难改变,这为黄金营造了比较稳定的外部环境。

XAUUSD 4H

本周关注金价在5月中旬以来的上升通道中的走势,若能突破前高1866将挑战100天均线1886一线。反之跌破通道则看低至1835。

能源

WTI原油继续在通道上沿附近运行,稳稳守在10天均线上方,多头的下一个目标为前高118.57附近。

本周一是美国阵亡将士纪念日假期,也标志着驾车出行高峰的开始。与此同时,由于出口飙升和行业需求复苏,不论是OPEC、美国或者俄罗斯,都不得不面对产能受限的现状。本周四的OPEC+预计将延续仅小幅增产43.2万桶/日的节奏。

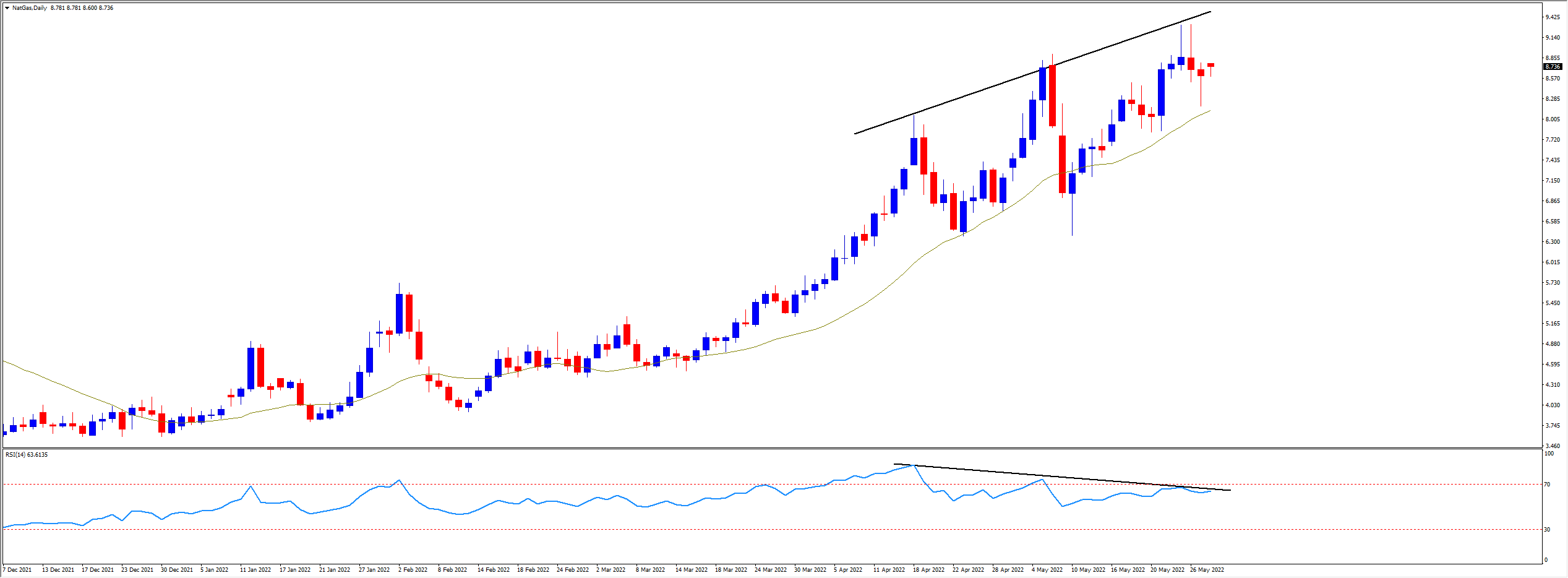

天然气(NatGas)的技术指标在日线图上的背离增加了价格回落的风险。

NatGas

外汇

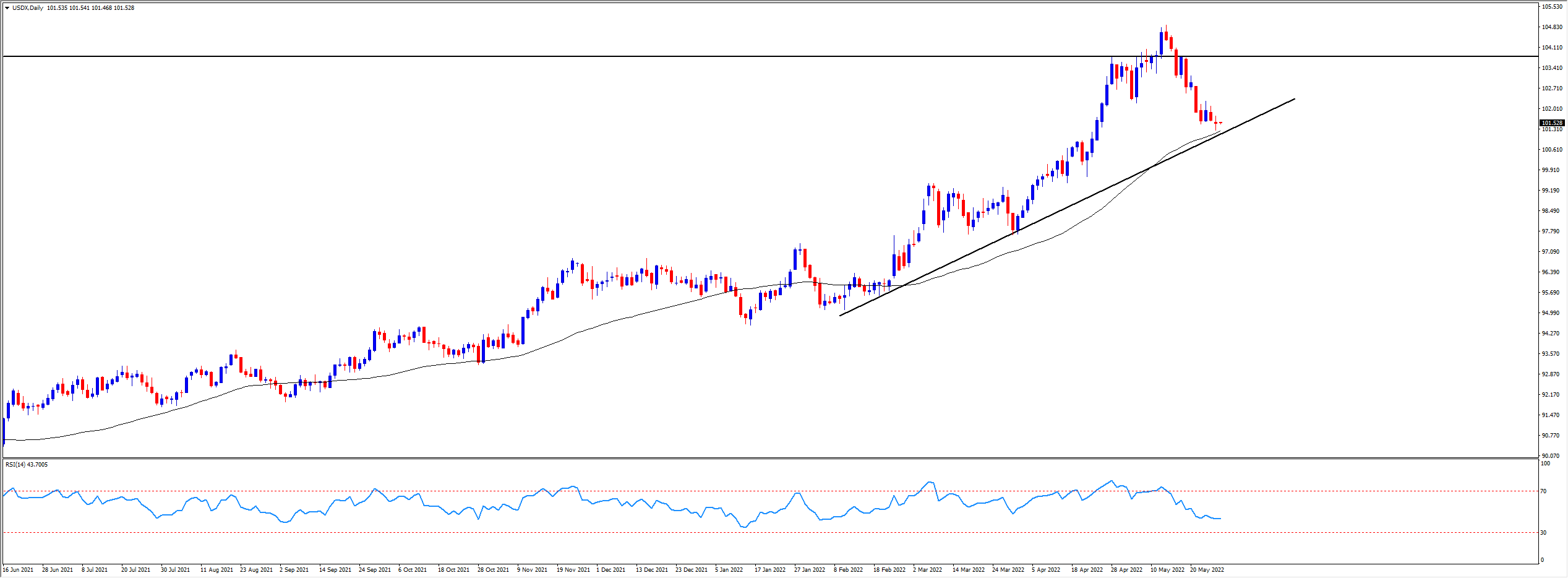

美元指数(USDX)从20年高点连续两周修正,2月以来的趋势线和50天均线将成为下方的首要支撑,跌破后关注99.50一线。数据将继续影响美联储的加息路线图从而影响指数。若股市持续回暖,美元的避险魅力自然会遭到削弱。

USDX

受益于美元的走弱,非美货币(尤其是欧系货币)上周延续反弹。欧洲央行表示要在9月前结束负利率政策,和美联储近期的态度形成了鲜明对比。欧元反弹能否持续,1.0770-1.0800的阻力区域是关键。

加拿大央行将于本周三公布利率决议。央行此前在4月加息50bp,成为了疫情以来首个大幅加息的发达经济体。本月再次加息50bp的预期仍然是主流。此外,能源和大宗商品价格的坚挺也是对加元的利好因素。美/加能否守住/跌破1.2712的颈线位置(200天均线附近)对后市至关重要。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

拜登或出招油价急挫 收益率曲线倒挂需要担心吗

油价在经历了两天的反弹后,今天日内急跌,WTI逼近100美元关口。

美/日刷新七年新高 下一个爆发的会是它吗?

本周一原油重挫8%,美股集体上扬,美/日一度升破125关口,日元的抛售还在延续!

【本周展望】俄乌陷入僵局 非农和通胀数据重磅来袭

在美国的“积极介入“之下,俄乌局势逐渐陷入僵局,大宗商品市场持续高位震荡。本周重点关注美国非农和通胀数据以及OPEC+会议。

黄金再冲高 日元抛售何时休

周四欧美股市涨跌不一,黄金再次冲击1960关键阻力区域,而日元的抛售仍在延续。

鲍威尔强硬言论引发美债抛售 原油延续涨势黄金反弹

美联储刚刚在上周开启了加息周期,鲍威尔昨天的强硬表态又再次拉高了市场对未来加息的预期!

【本周展望】北约峰会在即风险情绪攀升 股市吹响反攻号角?

全球股市的反弹和大宗商品价格的回落显示出风险情绪正在逐步改善。北约和欧盟领导人峰会、央行官员密集讲话,以及主要经济体的PMI数据将是本周的焦点。