•

黄金

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。然而,这次突破并没有延续最近的上涨势头,很快被卖方抑制,由于市场流动性极度稀薄,反弹迅速消退,导致黄金在现货市场收盘时下跌约2%。值得注意的是,本周初近6%的高低波动幅度是自2020年9月以来最大的。

当然,关键问题是黄金接下来的走势。从许多方面来看,周一的涨势遭到拒绝,收盘价又跌破前高点,可能被视为市场自11月初以来一直持续的、受流动性推动的“买入一切”行情可能即将结束的第一个迹象。此外,随着美元再次显示出一些复苏迹象,而美国国债的风险现在似乎更加双面,黄金的牛市情况显得有些摇摆。要解锁进一步的上行空间,重要的是要收复每盎司2075美元的水平,而如果跌破每盎司2000美元的关口,将吸引更多卖家介入。

美国的金融条件

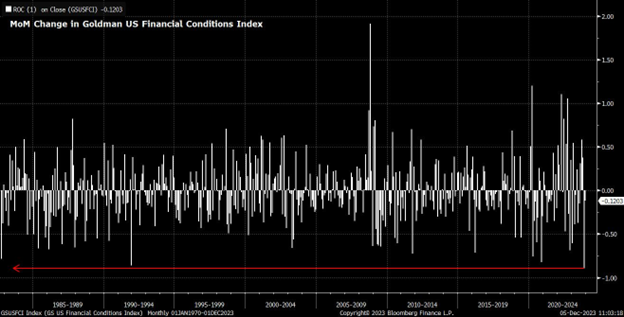

上个月主导金融市场的“买入一切”主题的一个后果是金融条件的显著宽松,这很可能是政策制定者在经济周期的这一阶段最不想看到的事情,因为几乎所有G10经济体的通胀仍然保持在2%的目标水平以上。例如,高盛的美国金融条件指数上个月录得自成立以来最大的一个月降幅,粗略估算,相当于超过三次25个基点的联邦基金利率降息。

显然,如此显著的宽松条件可能会引发政策制定者的抵制,同时也反对市场对 2024 年降息的激进定价,期货合约暗示明年将实施多达130个基点的宽松政策。这对下周即将召开的 12 月 FOMC 会议的政策制定者提出了一个有趣的挑战,指导方针可能会转向确认紧缩周期现已结束,但委员会成员可能会在“点阵图”方面采取保守态度,以避免进一步的显著宽松,冒使通胀再度卷土重来的风险。对目前市场定价的任何挑战都对美元构成上行风险,对股市构成下行风险。

AUD & NZD

如前所述,随着宏观背景逐渐朝着“美元微笑”的中段发展,美元最近已经显著走软,即将公布的数据显示劳动力市场出现越来越多的放缓迹象,经济增长也“赶上”了其他G10国家。美元的涨势已经在市场的高贝塔区域,尤其是澳元和纽元方面最为明显。总体而言,这些美元的涨幅在市场的高贝塔区域尤为明显,特别是澳元和纽元,风险敏感的货币也得到了股市持续强劲的支撑,此前标普500指数录得五周的连涨。

然而,有迹象表明趋势可能在发生逆转。在澳洲央行(RBA)决策不如预期鹰派的情况下,紧缩倾向被削弱了一些,澳元现在正向下测试关键的200日移动平均线,如果收盘跌破这一水平,很可能导致空头将目标锁定在重新回到65关口。尽管事实证明纽元更具韧性,但卖家也在寻求在此占据上风,经过三度尝试,却仍未能突破62关口。

JPY上行趋势

日元(JPY),当然还有黄金,最近在美国国债的强劲反弹中成为最大的受益者之一,因为市场越发相信美联储的紧缩周期已经结束,并且联邦基金利率接下来将会降低。这一反弹使得USD/JPY交易价格比上个月中旬的周期高点低了大约50个基点,那时有很多猜测认为日本财务省通过进行多次“利率检查”进行了干预。

无论如何,现在日元正在测试一个有趣的水平,即自第一季度末以来一直存在的上升趋势,几乎正好位于147关口。共识普遍认为,在未来12个月内,日元将进一步走强,尤其是因为 2024 年最终可能是标志着日本央行结束数十年超宽松政策的一年。尽管这样的退出几乎肯定是缓慢和渐进的,但它可能会在大多数其他G10央行都积极开始放宽政策的时候发生。针对这一主题的仓位调整可能已经在进行中,并且在突破这一关键上升趋势时将有望积聚越来越多的动力。

市场广度

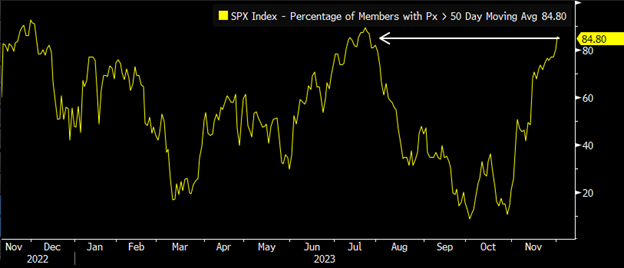

今年以来,市场广度不佳一直是许多人关注的重要问题,众多涨势都被标普500的”七巨头”所主导,它们支撑了整个指数自年初至今令人瞩目的20%的涨幅。然而,最近开始出现一些迹象,表明随着年底的临近,市场广度正在改善。例如,目前超过85%的标普500成分股交易在其的50日移动平均线以上,这是自7月底以来的最高水平。

这意味着股市近期的一些上涨趋势得到了更大、更广泛的参与,可能是因为投资组合经理开始进行传统的年底“门面装点”过程,同时进行一些投资组合再平衡。市场广度的进一步改善可能会为股市提供更多动力,推动股市在年底进一步上涨,而季节性因素通常也会提供积极的推动。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

值得交易员留意的五张图表

自1月10日以来,JPN225指数的急剧上涨一直吸引着客户的广泛关注,该指数已突破了36,000点大关。

交易员每周指南 – 是时候买入波动性了吗?

随着美国CPI和PPI的发布,市场更加确信美联储的宽松周期将从三月开始,预计从这个起点开始,每次会议都会降息25个基点。

交易员手册 – 让美好的时光继续

就在你开始感觉到风险资产(如股票)可能会进入一个更长时间的下跌期,各位联邦储备银行成员谈论到金融环境的放松减少了降息的需求时,我们看到NAS100、US500和US2000出现了强劲反弹。

对12月美国非农就业报告有何期待?

今年第一个重大风险事件对金融市场来说迫在眉睫,美国 12 月就业报告将于周五公布,这将为 2024 年第一个假期缩短的交易周画上句号。

交易员手册 – 静候逆转

当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。