美元在本周初再次大幅上涨,美元指数突破了今年3月105.90的高点,同时也突破了心理关键的106关口。正如一句古老的谚语所说,交易员们正在“买美元,戴钻石”。然而,在连续十个星期的涨势之后,美元是否仍有上涨潜力,还是熊市即将夺回控制权呢?

目前,风险平衡明显偏向前者,所谓的“美元微笑曲线”的两边仍然有利于美元。

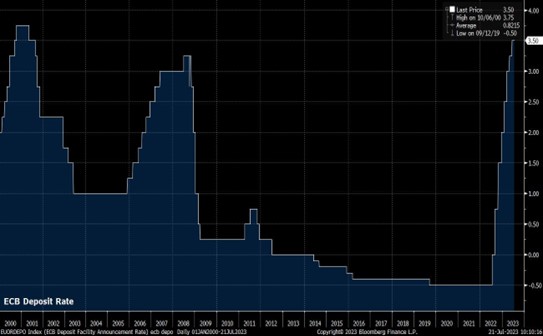

一方面,我们看到美国经济持续表现出色,或者可以说是卓越,从而刺激了需求。从一系列数据点来看,美国在G10国家中表现出色,通胀减缓速度更快,经济增长更为强劲,劳动力市场也更有韧性。尽管明显处于经济周期的后期,但美国境内仍然出现了一些裂痕,就像其他地方一样。英国正逐渐接近再融资悬崖;欧元区正因欧洲央行存款利率创纪录高位而陷入困境,德国如今成为“欧洲病夫”;最后,日本还在努力实现其伴随着强劲工资增长的通胀目标。

对于外汇市场而言,这一点至关重要,因为这使美联储货币政策委员会(FOMC)能够比大多数G10国家的央行更加收紧政策,同时保持更长时间。最近的“点阵图” 预测明年将仅降息50个基点(仅为6月份预测的一半),这导致市场将首次降息的定价推迟到明年9月,同时国债收益率在各期限内被卖空到多年来的新高,更加熊市陡峭。

在美国经济表现的特殊性得以彰显,并且这种特殊看起来具有持久性后,我们必则要转向“美元微笑曲线”的另一面,即广泛的避险情绪。

主要是由于FOMC持比预期更为鹰派政策立场,以及随后的美国国债收益率上升,风险偏好受到了显著冲击。例如,标普500指数在上个季度已经下跌了约6%,自3月以来首次跌破了其100日均线,而其他风险指标如澳元/日元和澳元/瑞郎最近也承受了压力。在这种情况下,当美元表现优于资本带来的收益时,从历史来看美元极有可能更加表现出色。

令人高兴的是,技术面的因素支持了这一基本观点。

正如上面所提到的,美元指数现在交投在年初以来的高点105.90以上,甚至曾短暂突破了106关口。多头似乎决定性地掌握了局势,尽管这个观点可能比较常见,但仓位没有显示出过于拥挤的迹象,美元多头持仓大致与过去5年的平均水平相符,可能对进一步的涨势构不成太多障碍。

因此,多头看来将保持上风并有望进一步上涨,可能朝着2022年底至2023年初下跌区间的50%回撤水平107.20移动。如果跌破自7月中旬以来一直存在的上升趋势线,即104.90水平,那么这一观点将受到威胁。

重要的是,美元的涨势可能不会在G10货币中均衡体现。那些经济增长动力最弱的货币,即英镑、欧元和瑞士法郎,可能会看到最显著的下跌,而澳元和纽元等大洋洲货币可能会更受保护。美元指数升至107整数水平的中间区域大致相当于EUR/USD在1.0400附近,GBP/USD在1.2000附近,这些水平在中期内似乎是合理的。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

风险管理者 – 关注美国财政部的季度再融资公告

尽管US500和NAS100指数持续上涨,VIX指数保持在13%以下,我们仍在思考什么可能会扰乱这一风险上涨行情。

交易员手册 – 在至暗时刻购入风险资产

本周一个持续受关注的主题是中国市场动向——特别是,中国对做空方采取了几项有针对性的措施。

US500 和 NAS100 再创新高

经过一段交易区间在4800-4660点之间波动的横盘整理时期之后,US500指数终于在上周五突破了这一区间,超过自2022年1月以来设定的盘中和收盘纪录,创下历史新高。这种上涨势头持续到本周,指数一度触及4870点。

值得交易员留意的五张图表

自1月10日以来,JPN225指数的急剧上涨一直吸引着客户的广泛关注,该指数已突破了36,000点大关。

交易员每周指南 – 是时候买入波动性了吗?

随着美国CPI和PPI的发布,市场更加确信美联储的宽松周期将从三月开始,预计从这个起点开始,每次会议都会降息25个基点。

交易员手册 – 让美好的时光继续

就在你开始感觉到风险资产(如股票)可能会进入一个更长时间的下跌期,各位联邦储备银行成员谈论到金融环境的放松减少了降息的需求时,我们看到NAS100、US500和US2000出现了强劲反弹。