在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。在央行方面,我们期待美联储、欧洲央行、英国央行、挪威银行和瑞士国家银行的指引。对于专注于高贝塔拉丁美洲货币(MXN和BRL)的交易者,我们将迎来墨西哥央行和巴西央行的会议。

我们将看到美国、英国和欧元区的初步制造业PMI,而英国和澳大利亚将发布就业数据。美国CPI数据受到密切关注,在上周五的非农就业报告之后,这可能会对美联储3月降息的定价产生重大影响——在这一点上,我倾向于淡化当前的降息预期,因为6月似乎更有可能成为政策宽松的起点。然而,如果CPI数据低于共识,显然会加强较早施行宽松政策的立场。

美国国债将再次对美元和黄金的走势产生影响,尽管FOMC会议和美国CPI数据将是明显的风险,但美国财政部预定于12月12日05:00 AEDT进行的370亿美元的10年期和210亿美元的30年期国债拍卖也可能带来风险。我本周倾向于看多美元,但如果DXY突破104.31,并且USDCNH进一步推高至7.2400,我将更有信心。USDCHF看起来可能上涨至0.8900。

我仍然倾向于看多美国股指,其中NAS100受到广泛关注,因为它有望突破盘整高位。欧洲股市是动量交易者关注的焦点,德国DAX指数在过去的10个交易日中有8个收高,目前处于新的高点。我们看到市场在这次反弹中参与积极,有93%的股票在50日均线以上,72%的股票在200日均线以上,50%的股票达到4周高点。或许在如此火热的市场中开启多头有些冒险,但牛市中的回调可能是买入机会。

黄金存在适度的下行风险,我预计1980/70可能会起作用,而原油的上行受到了5日指数移动平均线的限制,如果在此突破,我们应该会看到价格迅速升至73.06美元的行情。

祝各位好运。

本周重要的事件风险:

英国就业和工资报告(12月12日 18:00 AEDT)— 预计英国工资将以3个月同比7.6%的增速增长,略低于9月的7.9%的同比增速。尽管工资在下降,但工资的绝对水平仍支持英国央行在2024年下半年放宽银行利率的情况。

澳大利亚就业报告(12月14日 11:30 AEDT)— 经济学家的中值估计是11月新增11,000个工作岗位,失业率上升至3.8%。本周,我会寻找机会在AUDUSD升至0.6670时卖出。EURAUD空头看起来很有吸引力,尽管AUD多头可能希望在CN50表现更好时入场。

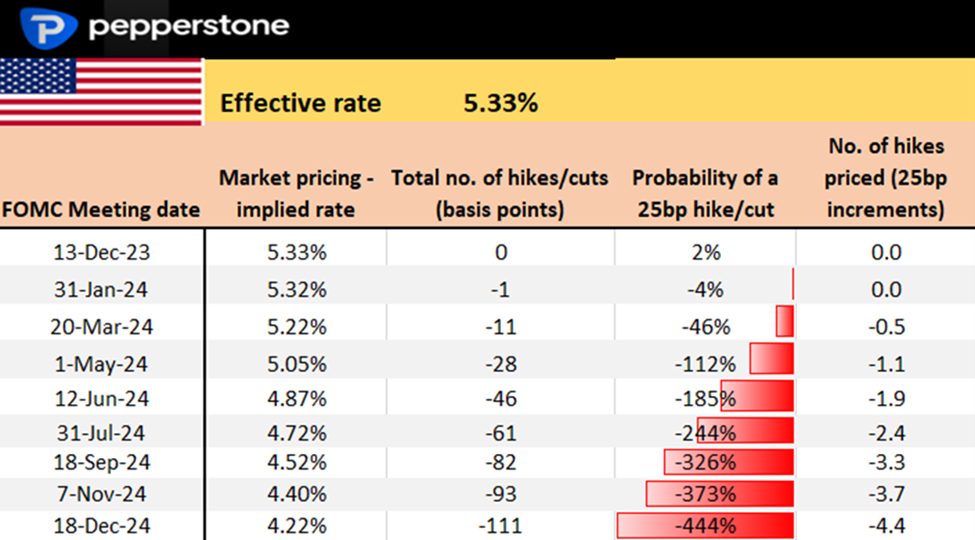

美国CPI(12月13日 00:30 AEDT)— 本周重要的事件风险——市场预计广义CPI月环比增涨为0.0%,年同比涨3.1% ;核心CPI环比和同比涨幅分别为0.3%和4%。在美国非农就业报告后,市场对2024年宽松的期望有所降低,美国掉期市场现在预计到2024年12月将降息111个基点。在市场普遍看空美元的情况下,更高的CPI数据可能会对其造成打击。如果核心CPI环比上涨超过0.35%,或将导致3月降息的可能性被大幅削减。而风险多头和美元空头希望看到核心CPI低于0.25%,这将保持3月降息的可能性。

巴西央行会议(12月14日 08:30 AEDT)— 预计巴西央行将把利率削减50个基点至11.75%。普遍观点是,巴西央行将从现在开始在每次会议上削减利率,直到政策利率接近10%。

瑞士国家银行会议(12月14日 19:30 AEDT)— CHF掉期价格显示此次会议降息25个基点的概率为20%,同时对2024年12月之前定价了67个基点(或近三次25个基点)的降息。本周USDCHF倾向于上涨,对0.8828的突破将使信心增强。

挪威银行会议(12月14日 20:00 AEDT)— 我们看到NOK掉期价格显示在此次会议上升息25个基点的概率为28%,这似乎被低估了。25个基点的升息完全不足为奇,这可能促使NOK出现有力反弹。

英国央行会议(12月14日 23:00 AEDT)— 理论上,这次会议应该是一个低波动性的事件——在此次会议上不会改变政策,并且英国央行应该以7-2的结果投票反对任何改变。由于到2024年底已经定价了3次降息,因此英镑在这次会议上存在适度的上行风险。

美联储会议(12月14日 06:00 AEDT)— 美联储将在这里提供新的经济预测,尽管我们不应该看到他们的通胀、增长或失业预测出现任何重大变化。焦点将放在对2024年联邦基金利率(或“点图”)的预测上。总的来说,我们应该看到对2024年联邦基金利率的预测中值从5.1%下调至4.875%,这意味着虽然存在进一步下调至 4.6% 的风险,但明年的基本预期是两次降息 25 个基点。由于美国掉期市场预计到2024年12月美联储基金利率将降至4.21%,如果2024年“点”的设定为4.875%,可能导致美元多头套息。声明和鲍威尔在新闻发布会上的论调也可能促使美元波动,鲍威尔应该明确表示他们目前没有讨论放宽政策。这次会议存在适度鹰派的风险。

中国月度增长数据(12月15日 13:00 AEDT)—市场将看到工业产值、固定资产投资和零售销售数据。共识是活动将有较大提升,尤其是11月的零售销售报告,预计增长12.5%(从7.6%)。中国股市持续吸引卖方,并且看跌趋势没有减弱,我们因此关注数据是否能够稳定市场并吸引更好的买家。

美国零售销售(12月15日 00:30 AEDT)—市场预计月环比下降0.1%,而控制组元素上涨0.2%。这一结果可能会影响第四季度的GDP即时预测模型,目前该模型显示美国正以1.25%的速度增长。

墨西哥央行会议(12月15日 06:00 AEDT) – 此次会议上不可能降息,但MXN可能对未来宽松路径的指引产生敏感。3月似乎是墨西哥央行开始降息周期可能的起点。鉴于下周将举行日本央行(BoJ)会议, MXNJPY已经引起了越来越多的兴趣,应该放在投资者的关注列表上。

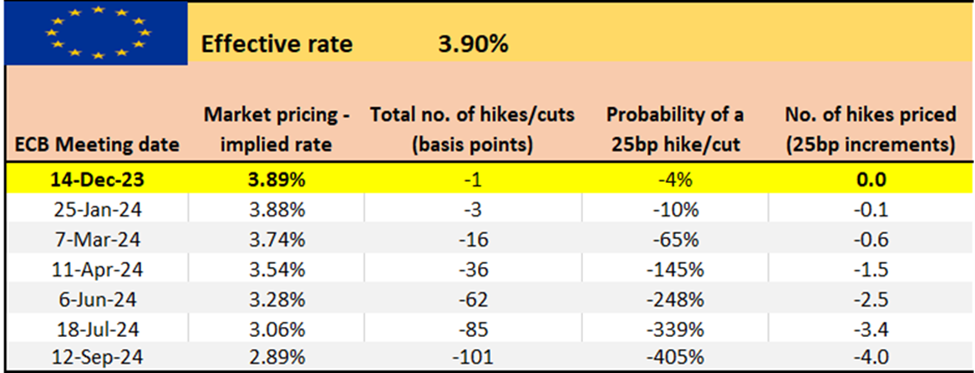

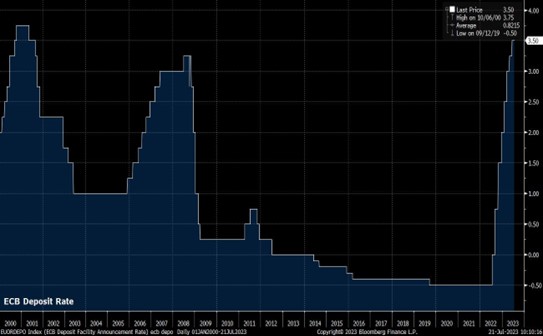

欧洲央行(ECB)会议(12月15日 00:15 AEDT) – 市场将看到ECB的新经济预测,其中核心CPI预期将在2024年略微下降至2.8%,而2024年的GDP将从1%降为0.8%。继欧洲央行执行委员会成员 Isabel Schnabel 上周就通胀发表评论后,4 月份降息的大门已经敞开 – 因此,欧元交易者将关注是否有降息的迹象。我们应该会听到有关未来PEPP再投资以及加速缩减资产负债表的情况。

欧元区HCOB制造业和服务业PMI(12月15日 20:00 AEDT) – 共识是我们预计欧元区制造业指数将从44.2上升至44.5,服务业指数将从48.7上升至49。预计将有进一步的疲软数据出现,但最近的趋势表明欧元区经济数据虽然疲软,但大多数情况下好于预期。

英国标普全球制造业和服务业PMI(12月15日 20:30 AEDT) – 共识是我们预计英国制造业指数将从47.2上升至47.5,服务业指数将从50.9上升至51.0。市场应对服务业数据更敏感,因此如果读数超过52.0,可能会推动英镑上涨。如果读数低于50.0,英镑可能会承受压力。

美国标普全球制造业和服务业PMI(12月16日 01:45 AEDT) – 共识是我们预计制造业指数将从49.4下降至49.3,服务业指数将从50.8下降至50.7。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

美元指数兵败如山倒,接下来市场预期怎么走

随着早些时候低于预期的美国通胀数据尘埃落定,市场消化了联邦公开市场委员会进一步收紧政策的可能性,交易员们继续思考现在的趋势是否已经更加果断地转向有利于美元空头的方向,以及美元可能会在年底前进一步下跌。

交易员思考 – 脑海中浮现的五张图表

10 月份美国核心 CPI 环比上涨 0.23%,不仅低于经济学家的中央预测,而且让市场参与者措手不及,因为他们的仓位是基于核心CPI月环比增长0.35%至0.40%设立的。

交易员每周策略 – 买强势,卖弱势

在经历了事件风险相对低迷的一周后,未来一周交易员的注意力将重新集中在全球经济增长动态上,特别是中国、欧洲和美国。

交易2024年美国总统大选

随着美国大选的临近,激石将定期提供关于选举进展的评论,帮助您过滤噪音,同时表达对市场的观点。

交易员手册:空头失势,风险升温

本周的问题是,是要追涨,还是在短期趋势内买入低点,抑或是要反其道而行之。

交易员思考 – 对日本央行的政策调整保持警惕

我们看到日经昨晚发表了以“日本央行调整政策,允许10年期收益率超过1%”为标题的新闻。