当许多人试图对美国股市的长期走高进行推理时,一个明显的因素是,市场看到 2023 年和 2024 年之间的一个重大区别——“美联储看跌期权”已经重生,风险资产的隐喻安全毯又回来了在混合中。

年初的预期和年底的现实

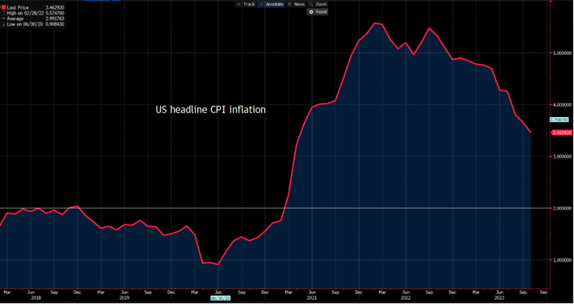

将我们的思绪拉回到 2023 年 1 月,但是投资者看到的是通胀率的下降,总体 CPI 从 9.1%(2022 年 6 月)下降到 6.4%(12 月)。尽管如此,当时人们对通胀进一步下降的信心仍然很低,交易者认为通胀的路径是均匀分布的,认为2023年通胀的绝对水平也仍然很高,美联储一心想将其降低。当时许多人认为不断地加息可能会以经济衰退为代价。

在当时,美联储正致力于通过每年 950 亿美元的资产负债表冲销(或 QT)来缩减资产负债表。对许多分析人士来说,流动性减少意味着对股票和信贷持减持或看跌态度。这就不难理解为什么2023年出市场会感到脆弱,认为S&P500 指数下跌15-20%。

但是站在2023年12月底的角度去看,标普500指数在2023年上涨了23%。这说明计划永远赶不上变化,美国通胀的跌幅并没有呈现“平台式稳固”,而是流水似下跌。美联储也在9月份完成了今年年内的最后一次加息。

2024年市场目前预期是利率明显下跌

2024年初,美联储将拥有 5.3% 的联邦基金利率水平。如果企业和消费者需要更多的支持,美联储可以降低利率。

美联储已将资产负债表缩减了1万亿美元,并有大量案例研究显示,美联储资产负债表的使用在提供有针对性的即时支持方面非常有效。美联储可以并将毫不犹豫地利用其资产负债表提供目标流动性和资本,以避免任何被视为潜在的系统性问题。

最重要的是,美国通胀率达到较低水平的可能性很大。因此,美联储有更大的空间在必要时放宽政策,尽管美联储官员表示他们的工作尚未完成,实现 2% 通胀目标的最后冲刺是最困难的部分,但当核心 PCE 达到 3.5% 并不断下降时,他们可以更有效地进行前置削减。

近来,我们看到美国股票和 ETF 基金大量流入,公司股票回购加速抑制了波动性。在这些资金流中,垃圾股和高杠杆股票以及高利空头股受到了积极的追捧–信心显然是亢奋的。

如果 2024 年出现下半年风险事件,那么美联储将不惜余力降息来支持资产市场。因为最近的历史表明,当坏事发生时,几乎总是以积极的方式得到纠正。

预期和现实

关于鸽派美联储的讨论将是 2024 年的一大热点。市场甚至可能对此进行试探并用市场预期倒逼美联储,以探寻其是否愿意采取行动和提供支持。对于市场参与者来说,这意味着股票资产下跌后往往更容易受到支撑,逢低买入 将再次流行起来。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

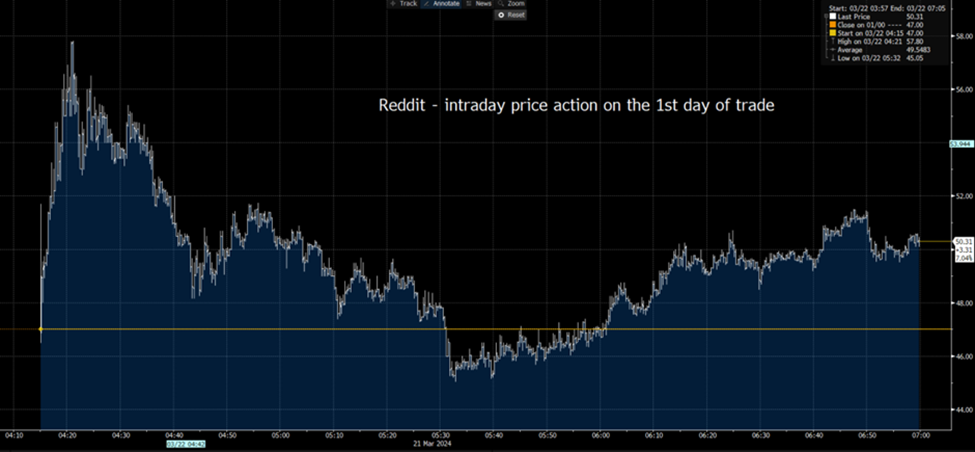

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。