•

上周五至本周一,市场发生了两件大事,分别是非农报告公布和欧佩克+产油国会议。在上周的文章当中,笔者提示了谨防产油国会议造成油价跳空的可能性,果不其然原油周一开盘大涨,突破74美金。

那么这两个事件会以什么逻辑来影响市场走势呢?一一为您分析

周末的产油国会议发生了什么

最大的消息是减产协议将维持到2024年。这包括去年达成的减产200万桶/天和4月份的自愿减产166万桶/天,也就是说维持减产量366万桶/天。另外还宣布从2024年1月起,比2023年的减产幅度再增加140万桶/天。届时占全球40%原油供给的产油国联盟的日产量是4046万桶。这还不够,作为产油国的老大哥,沙特带头自愿减产,从7月起额外减产100万桶/天。由于沙特产油设施闲置产能多,所以在保价还是保量的抉择当中,选择了后者。

减产会在短期内支撑原油价格走势,但是在中长期而言情况则不一定见效。毕竟原油不会无缘无故下跌,原油还得看需求方因素。原油在工业中占据重要的能源地位,没有任何一个国家会主动抵制石油消费,来逼迫欧佩克增产。原油下跌因素当中,需求的萎靡是重要因素。

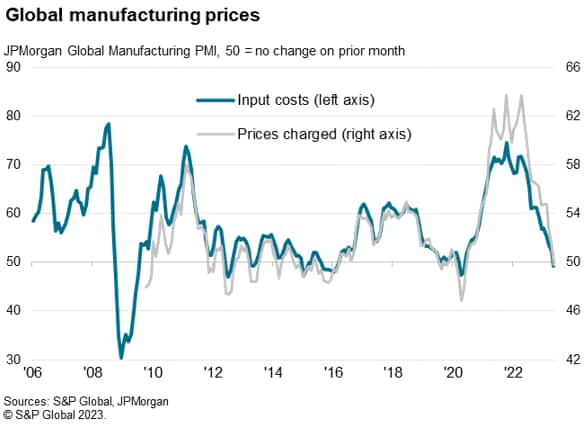

从摩根大通的全球制造业PMI价格指数来看,随者供给改善和需求的下降,市场变为了买方市场,压低全球供应链价格。5 月份全球工厂的商品平均价格出现三年来首次下降,直观体现在指数低于50.工业需求出现了萎靡也会传导到原油价格中,因为这是供需双方共同作用的结果。在需求难以抬头的情况下,原油未来大概率依旧处于宽幅震荡区间,突破4月份高点84美金的概率不大。四小时图上看,本周初的跳空缺口幅度小于上一轮4月初会议的幅度。暗示市场对于产油国再次减产带来效果的期望明显下降。目前72美金附近的跳空缺口还没有发生回补迹象,短期内可以以此作为支撑位置进行震荡分析。

有点惊喜的非农就业数据

上周的文章中,笔者分析到“如果届时非农数据爆冷大幅低于预期,很可能扭转美元指数此轮上涨态势。” 最终这一情景没有出现,5月非农就业人数增加33.9万人。这一读数大大超过了市场预期的19万。4月份的25.3万人也被向上修正为29.4万人。另一方面,劳动力参与率保持在62.6%不变,以平均每小时收入变化衡量的年度工资通胀率从4.4%下降到4.3%。新增就业上涨叠加薪资增速下降,似乎美国经济正在经历软着陆。

更为重要的是,交易员预计美联储本月或下个月有超过八成概率至少会进行一次25个基点的加息。从无到有的加息预期恰恰是刺激美元指数上涨的原因,而显示经济仍然可控的非农数据则给上涨态势火上浇油。非农数据公布后,美元指数短线快速拉升并且涨势持续至本周一欧盘时间段。从斐波那契回调位上,38.2%被有效测试,后期突破前期高位的概率较大。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。