上周四凌晨,美联储加息25个基点至4.75%-5%之间。实际上,在前期文章我们已经指出,美联储加息50个基点的可能性你随着硅谷银行等危机的爆发已经荡然无存,加息25个基点可以看作是中庸之道。提及未来加息的路径,美联储直白的表示并不确定,在很大程度上取决于未来的相关数据。由此可见,美联储从引导加息预期蜕变为“看情况”采取行动,也是承认了加息与否的灵活空间很大。

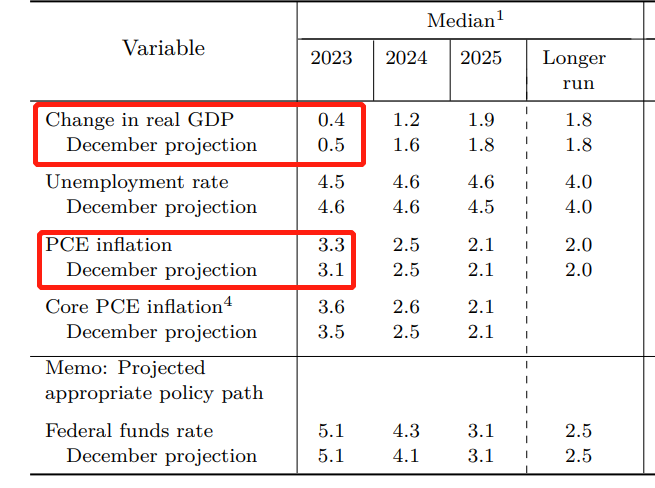

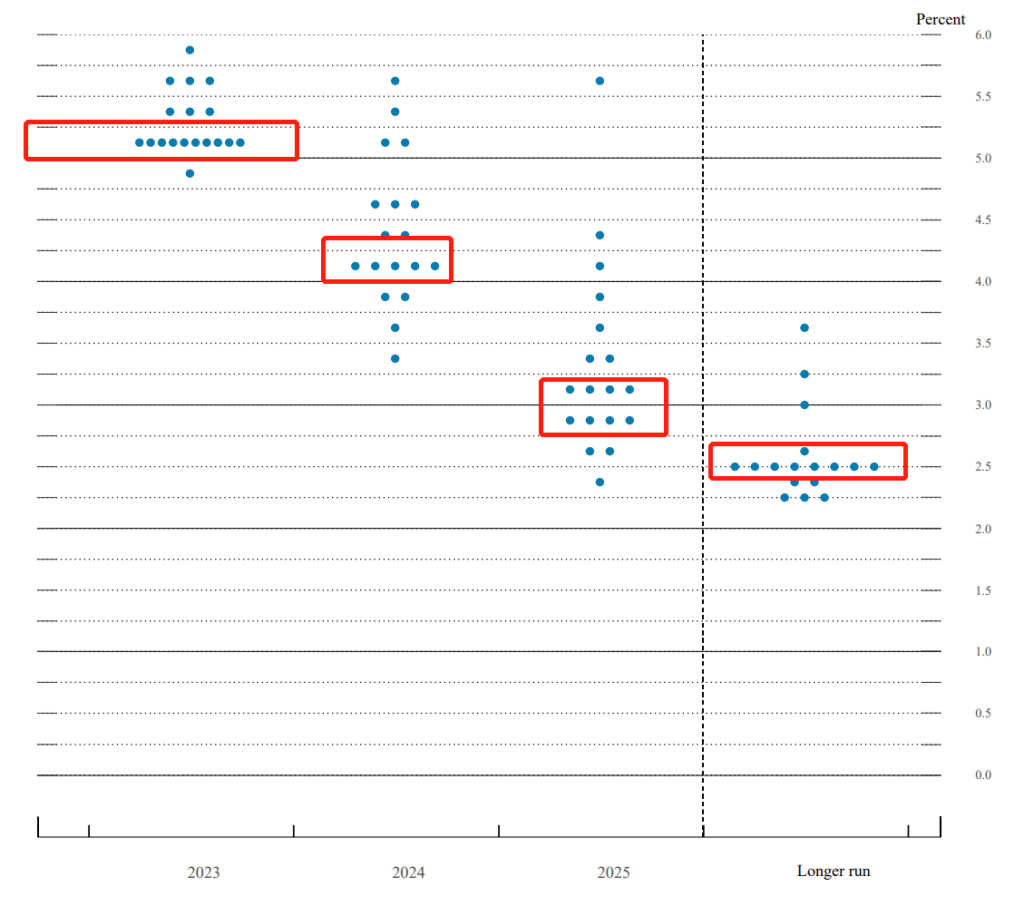

作为季度会议,点阵图和经济预测数据的调整也是看点。从会后发布的材料来看,2023年美国GDP增速下调至0.4%,核心PCE通胀数据上调至3.6%。在新闻发布会上,鲍威尔也坦白承认较高的利率和较慢的经济增长正在对美国企业产生拖累效果。对于未来的加息空间上,2023年最新的点阵图预期在5.0%-5.25%之间。也就是这次加息结束之后,预期还有一次加息25个基点。值得注意的是2024-2025年的利率中枢预测,相较于2023年明显降低,说明明年降息概率大于加息概率。

从走势图上看,自2月至硅谷银行危机之前,美元指数由于加息50个基点的概率上升而走强。硅谷银行危机之后,随着加息减弱为25个基点预期占据上风而下降。从目前美联储预期来看,若没有爆发大规模流动性危机情况下,美元指数风险偏向下行。2月至3月的反弹中,美元指数没有触及下跌行情的38.2%斐波那契回撤位置,说明反弹力度弱,技术层面上延续下行概率较大。

在美国股指当中,理应受伤最深的科技股指数NAS100在最近却反弹的厉害,这或许是受到了加息预期大幅降低以及利空出尽变利好的影响。四小时图中,若忽略引线的存在,可以发现一个W底形态,2月至今的走势图形成调整旗型结构并向上突破。因此,可以留意12814关口能否被强烈突破

硅谷银行危机是否在美国蔓延对于美元指数和美股走势都相当关键。市场也格外关注美联储的看法。

在3月份议会议后的发布会上,鲍威尔强调,硅谷银行破产是一个例外,美国银行体系不存在广泛的弱点。在利率走高的时候,包括银行在内的各类公司面临利率风险并不奇怪,硅谷银行挤兑的速度与我们过去所见的非常不同,硅谷银行出现挤兑的速度表明可能需要进行监管和监督方面的改变。

本周二晚间十点,美联储另一位理事巴尔(Michael Barr)讲出席美国参议院银行委员会就硅谷银行事件举行听证会。这位巴尔是2022年现任总统拜登提名的,负责美联储监管业务的副主席。巴尔曾在奥巴马政府期间担任美国财政部负责金融机构的助理部长,他于2010年帮助设计了《多德-弗兰克法案》。因此巴尔应该可以代表美联储内部的广泛意见,并且还略含有民主党对于此类事件的监管色彩。除了美国国会会举办听证会,英国国会也会在周二16:45分举行听证会,英国央行行长贝利、副行长伍兹和拉姆斯登会参加。

本周五会公布美国2月份核心PCE通胀, 通货膨胀暂时被银行信贷数据、存款和货币市场流量所取代,除非这个核心 PCE 表现出色/不理想,否则对市场的影响可能有限。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易员每周策略手册:创纪录水平后出现交易波动

今天的交易员手册中,我们将探讨:市场监控 – 新交易周的广泛跨市场设定和平台,雷达上的关键事件风险以及风险倾向,值得注意的财报、央行讲话和利率定价

交易者雷达上的五张图表

随着美国经济数据持续超出预期,而美联储对即将到来的加息持谨慎态度,我们看到美国国债相对于德国国债的收益溢价不断扩大。

澳洲联储(RBA)将在五月加入降息行列

澳大利亚第四季度CPI同比增长4.1%,修剪均值指标同比增长4.2% – 这两者都明显低于经济学家的中值预测,而且重要的是低于澳洲联储对两个指标均为4.5%的预测。

风险管理者 – 关注美国财政部的季度再融资公告

尽管US500和NAS100指数持续上涨,VIX指数保持在13%以下,我们仍在思考什么可能会扰乱这一风险上涨行情。

交易员手册 – 在至暗时刻购入风险资产

本周一个持续受关注的主题是中国市场动向——特别是,中国对做空方采取了几项有针对性的措施。

US500 和 NAS100 再创新高

经过一段交易区间在4800-4660点之间波动的横盘整理时期之后,US500指数终于在上周五突破了这一区间,超过自2022年1月以来设定的盘中和收盘纪录,创下历史新高。这种上涨势头持续到本周,指数一度触及4870点。