•

澳大利亚和新西兰隔海相望,处于南半球的这两个国家在经济领域存在感并不是很多。相较于新闻经常报道的欧洲和美国,人们对于新西兰和澳大利亚的货币NZD和AUD了解比较少。本期文章就带大家了解大洋洲的两大货币:纽元和澳元。澳元和新西兰元却在2019年国际清算银行发布的货币交易量排名中分别名列第五和第十位。澳元还不仅仅是澳大利亚国家的官方货币,它还是三个太平洋岛国基里巴斯、瑙鲁和图瓦卢的官方货币。

为什么这么多外汇兑换交易涉及澳元和纽元呢?这主要是因为贸易因素。澳大利亚的出口主要依赖于矿产和农产品等初级商品。这里面包括了石油、黄金、农产品、钻石、铁矿石、铀、镍和煤炭。

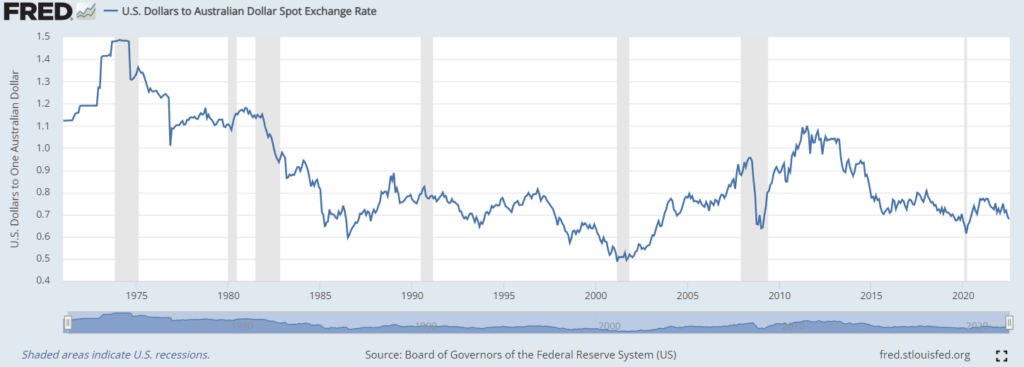

新西兰经济状况也和澳大利亚类似,因此澳元和纽元被称为商品货币。当全球处于经济上行阶段且美元处于弱势时,澳元和纽元会由于出口原材料而上涨;当经济衰退期间由于大宗商品价格暴跌使得澳元和纽元贬值,如果再叠加因避险需求导致的强势美元,那么AUD/USD NZD/USD将大幅下跌。在澳元兑美元的40年历史走势图中,可以看出2000-2007年 2009-2011年和2020-2021年这三段大宗商品牛市时,澳元兑美元呈现上涨为主的趋势。

(澳元兑美元历史走势图)

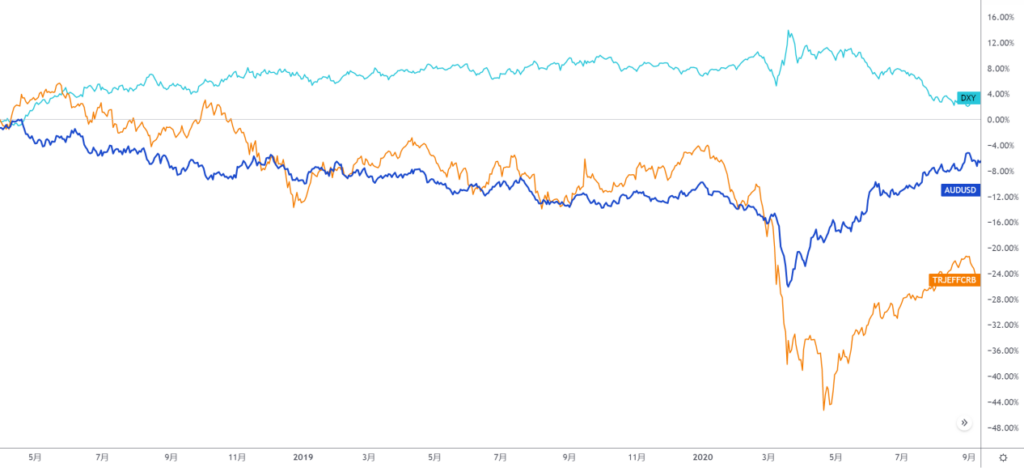

2019年之后,美元指数处横盘态势,此时由于CRB路透大宗商品指数不断下跌,大宗商品的熊市促使澳元兑美元下跌。2020年5月之后,情况则出现了逆转。

(蓝色-澳元兑美元;黄色-CRB商品指数;绿色-美元指数)

在今年情况发生了变化:6月之后石油等大宗商品价格开始下跌,美元指数不断创出近年新高,深蓝色的AUD/USD汇率步步向下。

(蓝色-澳元兑美元;黄色-CRB商品指数;绿色-美元指数)

澳大利亚和新西兰的货币政策

新西兰联储和澳大利亚联储的存在感并不高,他们并不像日本央行经常口头干预汇市或者下场进行利率干预。几乎所有储备银行都有控制通胀的任务,澳大利亚和新西兰联储则是将其发扬光大,货币政策就紧盯着通胀。

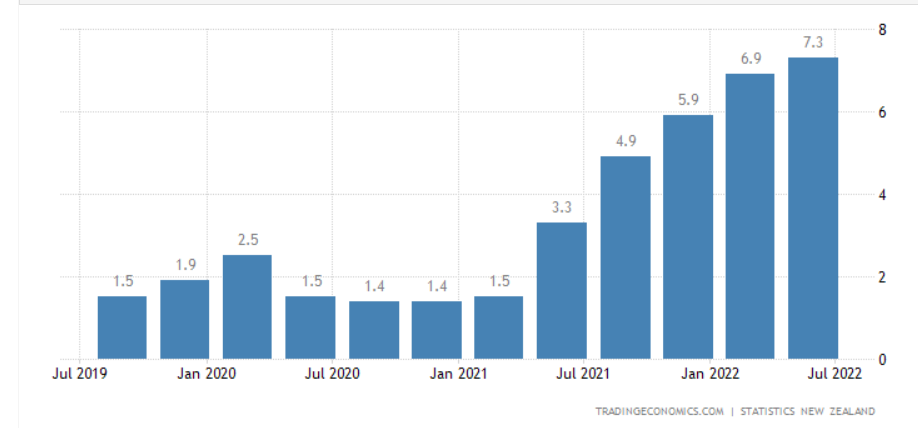

以新西兰为例:新西兰第二季度的CPI同比通胀率达到 7.3%,高于新西兰联储5月预测的 7.0%。市场上调新西兰基准利率OCR预测。在预计 OCR将在年底前达到 4%的峰值,这意味着还要加息3次。新西兰联储今年还有三场货币政策会议——8 月17日、10月5日和 11 月23日。预期可以看到新西兰联储(RBNZ)在 8月和 10月和11月再次分别加息 50 个基点。

小结:由于纽元和澳元具备商品货币的特性,因此分析这两个货币的时候不能单单关注新西兰和澳大利亚国内的通胀率和货币政策。大部分时间里,大宗商品的周期性走势和此时美元指数的熊牛状态更为重要。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

对等关税来袭:三大情景解析!

4 月 3 日澳东时间凌晨 6 点(北京时间凌晨 3 点),白宫酝酿多时的对等关税即将生效。

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。