交易观点

新的交易周开始,几个主要股指都失去了动力,VIX指数也创下了新的周期低点。在波动性如此低的情况下,做空仓位似乎很困难,但对那些寻求回撤的投资者来说,我们仍有一些明确定义的风险水平 – EUSTX50 – 4350、GER40 – 16,000、US500 – 4540 和 NAS100 – 15,628。如果美国股票指数上涨并创下历史新高,可能会成为头条新闻。

EURUSD 日内交易

上周,美元略微上涨,但DXY指数的前景取决于EURUSD对3月上升趋势支撑和8月25日的支撑位(1.0765)的反应。随着利率市场感觉到许多G10央行已经停止加息,相对增长预期对于推动汇率至关重要。EURCHF是一个经典的相对交易,这一交叉汇率似乎很快会跌破0.9520的支撑水平。

我也看好USDCHF会走高,而GBPUSD可能很快会跌破1.2550的支撑位。本周应该将焦点放在澳元上,尽管交易员们在紧盯中国动态的同时,也留意着澳洲联储会议风险。

大宗商品应该引起关注,现货原油价格节节攀升,许多人都在质疑原油测试100美元还需要多长时间。我不敢妄下断言,但风险偏向于更高的水平,我们在期权市场中确实看到更加看涨的情绪,不断增加的看涨100美元布伦特原油期权开仓量也在增加。此外,前期美国原油期货和2024年3月期货之间的反向差价变得更加陡峭(TradingView代码 – NYMEX:CL1!-NYMEX:CLH2024)。更陡峭的期货曲线为市场参与者提供了更多正收益,使长期原油头寸更具吸引力。

黄金多头受到了价格拒绝7月至8月下行区间的61.8%斐波那契回调位的挫折。然而,我们可以看到黄金对美元以外的货币呈现出坚实的趋势和上行动能。对于那些喜欢动能的人,可以关注XAUAUD、XAUCHF、XAUJPY、XAUGBP和XAUEUR。同样在大宗商品市场中,我看到糖目前的表现不错——我看好糖价上涨至27.30美元。

祝各位好运。

未来一周的大型事件风险:

美国劳工节(周一) – 交易周平稳开始。

中国(8月)新增人民币贷款(没有固定日期)- 7月的信贷数据为3450亿元人民币,是自2009年以来的最低水平,导致中国市场(以及与中国有关的代理货币如澳元)疲软。随着我们评估政策支持的新闻增加,我们应该也会看到更高的信贷数据。

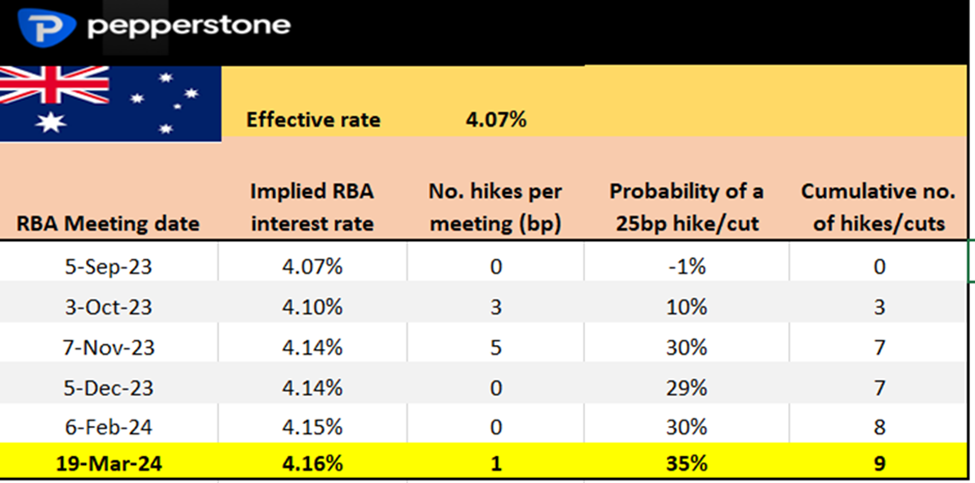

澳洲联储会议(9月5日 14:30 AEST)– 利率定价表现出对RBA将维持4.1%的利率的高度信心。澳洲联储依赖数据进行决策,根据最近的数据流,他们应该会长期维持利率不变,但对11月是否可能加息依然存在争议 – 届时第三季度GDP数据将成为触发因素。澳元将在会议声明发布后立即做出反应,我们也需要再次关注中国的新闻动态。在关注国际经济趋势的同时,澳大利亚国内数据发布的关键日期包括:

- 9月12日 – Westpac 消费者信心/NAB 企业信心

- 9月14日 – 澳大利亚就业数据

- 9月27日 – 8月份月度CPI

- 10月3日 – 澳联储会议

- 10月19日 – 澳大利亚就业数据

- 10月25日 – 第三季度CPI

澳联储利率预期– 市场对澳洲联储现金利率的预期

智利中央银行(9月6日 07:00 AEST) – 鉴于经济增长疲软和通胀率急剧下滑,本次会议的争论在于中央银行是否将利率削减75个基点或100个基点。在6月至8月期间上涨了11%之后,美元对智利比索(USDCLP)目前在850左右盘整,区间交易策略目前表现良好 – 比索多头需要看到铜价升至3.90美元(200日均线水平),以及中国股市更高的信心。

澳大利亚第二季度 GDP(9月6日 11:30 AEST)– 市场预期季度环比增长为0.3%,年同比增长为1.8% – GDP通常不是会引起市场波动的数据点,但如果出现较大的下行意外(季度增长接近0%),可能会引发关于2024年经济衰退的讨论。

英国央行行长 Andrew Bailey 在议会讲话(9月6日 23:15 AEST)– 贝利行长的讲话不应该对市场产生重大影响,尤其是在上周英国央行首席经济学家 Huw Pill 的讲话已经为市场设置了预期之后。英国掉期市场认为央行将于9月21日加息25个基点的概率为88%。GBPUSD关注8月25日的低点1.2547,如果突破此水平,可能会进一步下跌至1.2400。

美国 ISM 非制造业指数(9月7日 00:00 AEST) – 市场预计该指数将下降到52.5(从之前的52.7) – 难以确定这是否会引发波动,因为市场可以选择在何时对此数据点做出反应。任何低于50的数字都可能推动美元走低。此外,我们还将在美国服务业数据发布后的四小时内获得美联储褐皮书,尽管我认为褐皮书不太可能成为波动事件。

加拿大央行会议(9月7日 00:00 AEST)– 市场认为此次会议加息的概率为5%,而仅有6个基点的加息被定价到明年1月。声明的措辞可能会成为加元的驱动因素。USDCAD仍存在上行风险,目标区间为1.3650/1.3670。

中国贸易差额(9月7日 暂无确定时间) – 尽管预期数据并不令人振奋,但市场预计会有所改善,出口预计同比下降9.8%(7月为同比下降14.5%),进口预计同比下降9%(7月为同比下降12.4%)。中国贸易数据一直是关注中国经济的重点,但随着财政刺激现在正在释放到经济中,而尚未反映在统计数据中,人们质疑市场是否会对这次的结果不太敏感。

RBA 行长 Lowe 讲话(9月7日 13:10 AEST)– 即将离任的澳洲联储行长 Lowe 不太可能会说出RBA声明之外的任何内容,需要新信息才能改变RBA会在一段时间内保持利率不变的观点。这是一次充满情感色彩的演讲,但是否会引发波动还有待商榷。

中国 CPI/PPI (9月9日 11:30 AEST) – 我们会看到CPI连续第二个月下降吗?鉴于数据将在周六发布,中国的代理货币(澳元和新西兰元)可能存在小幅跳空的风险。

欧洲央行发言人 – 请参阅以下时间表 – 随着掉期市场现在在9月14日的ECB加息上定价为25%的概率,而EURUSD正在测试6月的趋势支撑线,本周各欧洲央行发言人可能成为焦点,拉加德将是主要发言人。

美联储发言人 – 在接下来的一周中,美联储发言人的影响可能不如他们的欧洲央行同僚 – 但仍然有一些名字值得关注。

美联储发言人 – 在接下来的一周中,美联储发言人的影响可能不如他们的欧洲央行同僚 – 但仍然有一些名字值得关注。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

ChatGPT推动微软股价上涨, 纳斯达克100指数前景如何

虽然最近的大部分走势是由低质量股票推动的,但大型科技股再次显示出真正的领导地位

阿里巴巴将公布第三季度财报,纳斯达克金龙指数能飞多久

NASDAQ Golden Dragon纳斯达克金龙指数追踪其普通股在美国公开交易且大部分业务在中国境内开展的公司的股价

非农数据无碍美元走低,这一货币出现大幅下跌

美元指数几乎完全回吐了非农数据带来的涨幅。跌破104.50。甚至出现了在小时图级别当中的回踩阻力位并继续下行的迹象

每周技术看市,从基本面落实到技术面

•做好交易准备了吗?...

欧元兑美元的春天在哪里?三个角度来解析

所以如果说近期EUR/USD的走势有何不同,你会发现MACD出现了过去一年半未曾出现的状态,那么春天究竟在哪里呢?不知道你的心里有答案了吗

会议纪要揭晓,美联储将放缓加息步伐,黄金恐大幅反弹

结合文章所述的基本面逻辑关系,在美联储加息步伐放缓的预期愈演愈烈下,黄金的未来或许会再放光芒