•

浓缩精华版:

欧洲央行7月会议似乎不太可能带来任何重大影响,欧洲央行管理委员会将再次加息 25 个基点,并且政策制定者可能不愿意在暑假开始之前“大幅改变现状”。尽管市场继续寻求秋季起可能的利率路径的明确性,但拉加德不太可能做出任何政策的承诺。

本次会议有什么预期

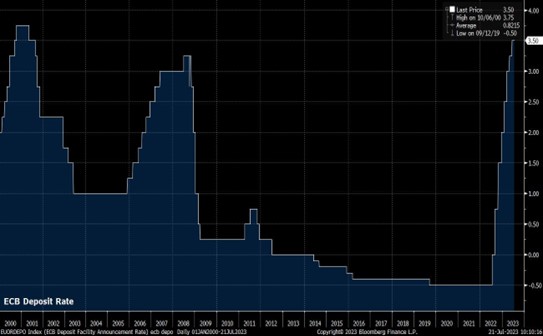

本次会议有着十分明确的预期,那就是主要利率再次上调 25 个基点,存款利率会上升到3.75%,达到2001年以来的最高水平。市场关注的永远是未来会怎么样,因为近期的预期已经被加进了走势图当中,这就是技术分析说的价格包含一切信息。

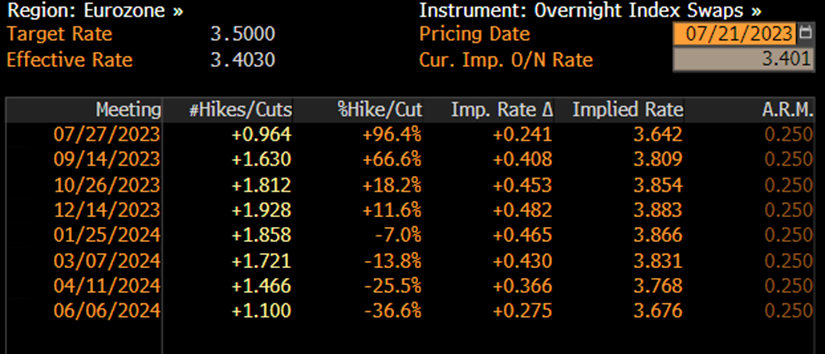

目前的定价则认为,9月份加息25个点有66%的几率。

即使是一些最鹰派的欧央行成员最近也开始对夏季过后进一步收紧政策的想法降温。典型鹰派的荷兰央行行长克拉斯·诺特以往是直言不讳采取基金行动的成员之一。但是他却指出,7月份之后的加息“是可能的,但不确定”,而且进一步加息会使“风险平衡转向采取过度行动”。这些评论确实让人对欧洲央行将进一步收紧政策产生一些疑问。

为何鹰派委员观点发生动摇呢?

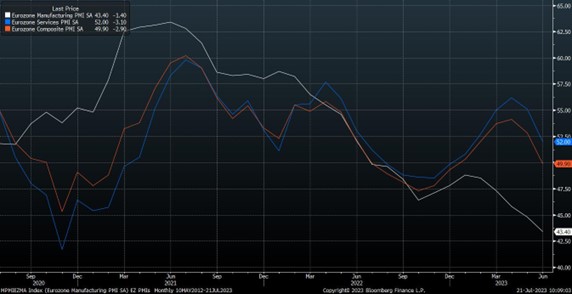

尽管最近对第一季度GDP的向上修正意味着欧元区避免了冬季的技术性衰退,但今年前三个月欧元区经济仍然停滞不前。先行指标表明这种停滞仍在继续,最近的综合PMI调查显示经济动力持续丧失,综合指数(下图橙色线段)跌破50的荣枯线。

要知道任何政策的影响都有滞后性。也就是说欧央行紧缩政策可能还没落到实处,欧元区的经济自己先趴下了。

当然稳定通胀的任务也不容小觑。尽管欧元区核心通胀率(蓝色线段)在3月份达到同比 5.7% 的峰值,但最近开始重新加速,6 月份同比上升至 5.5%。这和普通通胀呈现一边倒的态势形成了对比。正是由于潜在通胀水平较高,劳动力成本上升继续构成进一步的上行风险。

利好利空数据都有,如何决策?对于欧央行来说,最好的方法就是等。所以这次会议上欧洲央行很可能会重申目前在决定政策转变时采取的“依赖数据的方法”,同时重申上述转变继续取决于三个因素——通胀前景、潜在通胀动态以及货币政策传导的力度。

没有金发女郎的德国股指

对于欧洲股市而言,美国那样的“金发女郎”经济局面并没有在欧洲出现。所以向上带动的力量明显弱于美股。以DAX40指数为例,近期的顶部区域从3月份就一直存在。目前正在逼近上述区间的顶部 16,275 点。对于德国股指而言,盈利意外上升,或者仅仅是欧洲股市随着华尔街股市的上涨都可能是突破的催化剂。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。