•

浓缩精华版:

欧洲央行7月会议似乎不太可能带来任何重大影响,欧洲央行管理委员会将再次加息 25 个基点,并且政策制定者可能不愿意在暑假开始之前“大幅改变现状”。尽管市场继续寻求秋季起可能的利率路径的明确性,但拉加德不太可能做出任何政策的承诺。

本次会议有什么预期

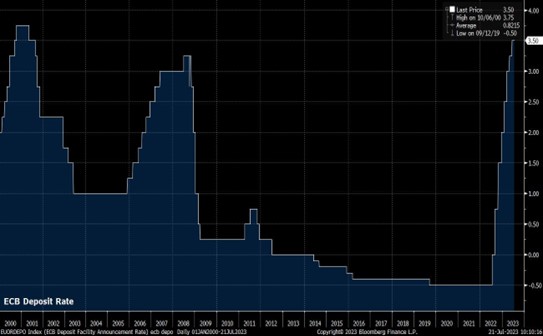

本次会议有着十分明确的预期,那就是主要利率再次上调 25 个基点,存款利率会上升到3.75%,达到2001年以来的最高水平。市场关注的永远是未来会怎么样,因为近期的预期已经被加进了走势图当中,这就是技术分析说的价格包含一切信息。

目前的定价则认为,9月份加息25个点有66%的几率。

即使是一些最鹰派的欧央行成员最近也开始对夏季过后进一步收紧政策的想法降温。典型鹰派的荷兰央行行长克拉斯·诺特以往是直言不讳采取基金行动的成员之一。但是他却指出,7月份之后的加息“是可能的,但不确定”,而且进一步加息会使“风险平衡转向采取过度行动”。这些评论确实让人对欧洲央行将进一步收紧政策产生一些疑问。

为何鹰派委员观点发生动摇呢?

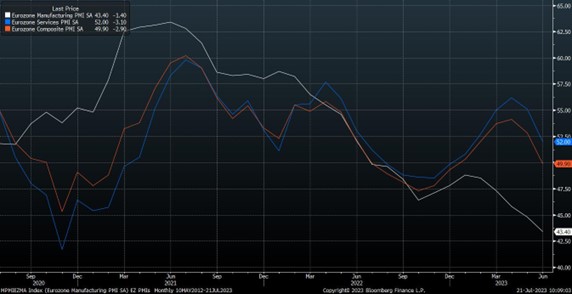

尽管最近对第一季度GDP的向上修正意味着欧元区避免了冬季的技术性衰退,但今年前三个月欧元区经济仍然停滞不前。先行指标表明这种停滞仍在继续,最近的综合PMI调查显示经济动力持续丧失,综合指数(下图橙色线段)跌破50的荣枯线。

要知道任何政策的影响都有滞后性。也就是说欧央行紧缩政策可能还没落到实处,欧元区的经济自己先趴下了。

当然稳定通胀的任务也不容小觑。尽管欧元区核心通胀率(蓝色线段)在3月份达到同比 5.7% 的峰值,但最近开始重新加速,6 月份同比上升至 5.5%。这和普通通胀呈现一边倒的态势形成了对比。正是由于潜在通胀水平较高,劳动力成本上升继续构成进一步的上行风险。

利好利空数据都有,如何决策?对于欧央行来说,最好的方法就是等。所以这次会议上欧洲央行很可能会重申目前在决定政策转变时采取的“依赖数据的方法”,同时重申上述转变继续取决于三个因素——通胀前景、潜在通胀动态以及货币政策传导的力度。

没有金发女郎的德国股指

对于欧洲股市而言,美国那样的“金发女郎”经济局面并没有在欧洲出现。所以向上带动的力量明显弱于美股。以DAX40指数为例,近期的顶部区域从3月份就一直存在。目前正在逼近上述区间的顶部 16,275 点。对于德国股指而言,盈利意外上升,或者仅仅是欧洲股市随着华尔街股市的上涨都可能是突破的催化剂。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

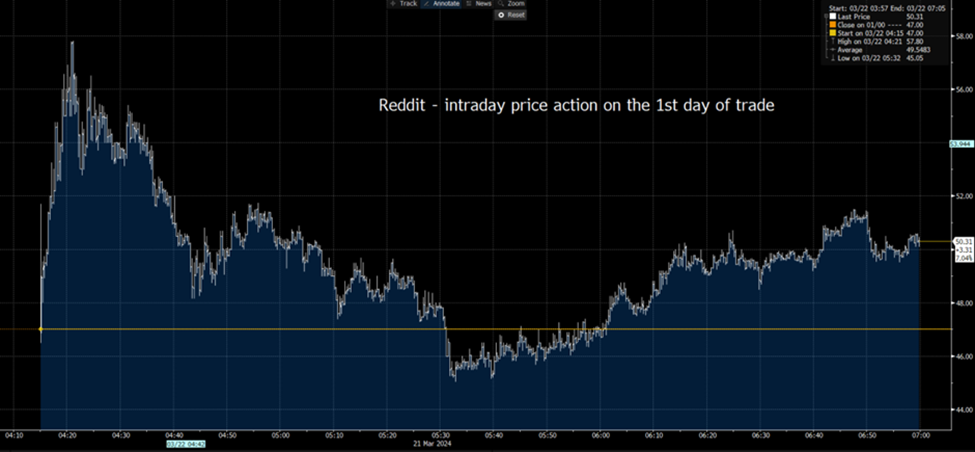

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。