•

美国4月PPI同比增速从前值11.5%放缓至11%,同样的情况也出现在周三的CPI数据中,通胀似乎出现了见顶的迹象,这让刚刚获得连任的鲍威尔暂时无需采用更为激进的加息策略,他再次强调未来两次会议上50个基点的加息是合适的。但货币市场中,美元仍然势不可挡。

美元

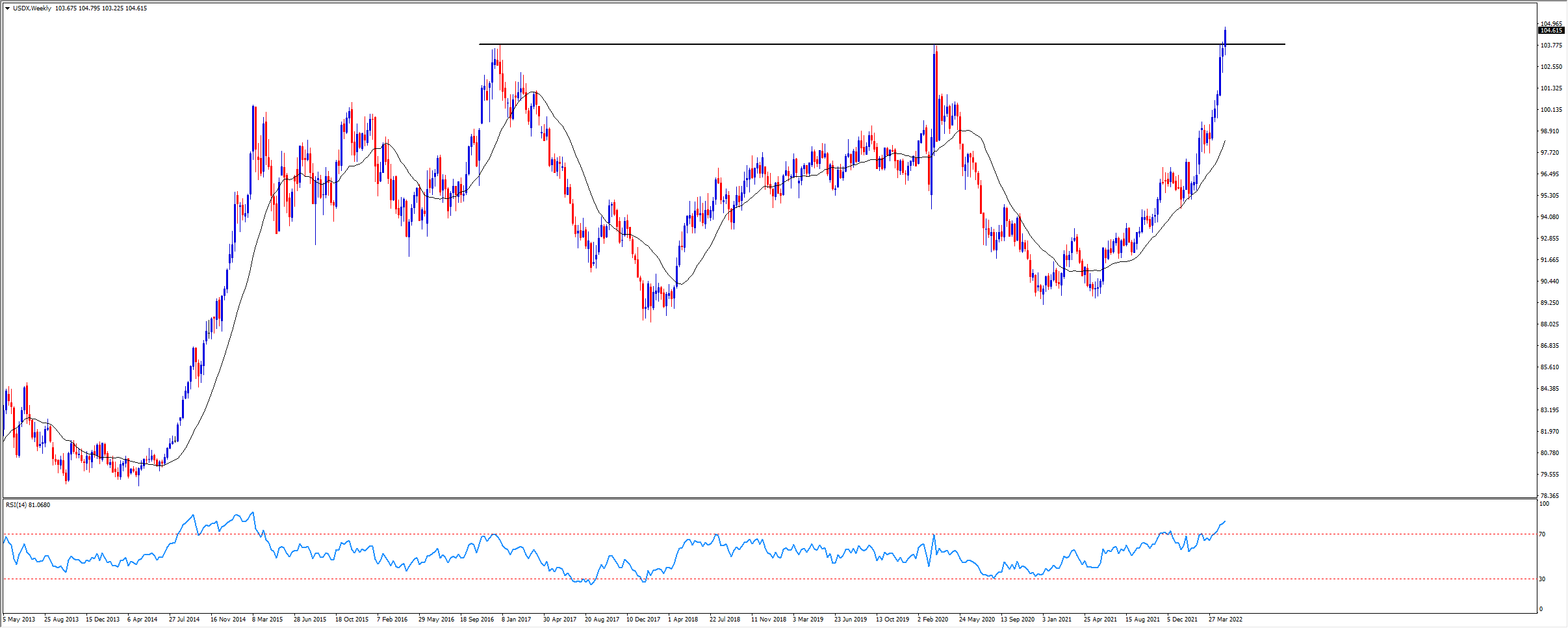

美元指数(USDX)周线图

美元指数突破了104,再次刷新了20年来的新高。过去一年上涨了15%,今年累计涨幅8%。美联储货币政策的收紧自然是推高美元的重要原因,但即使最近几个交易日加息预期降温且收益率连续回落,资金仍在疯狂涌入美元,体现出对于经济衰退、战争、和股市下跌等因素的对冲需求。除非看到通胀进一步回落的明确信号,否则美元强势还将延续。

日元

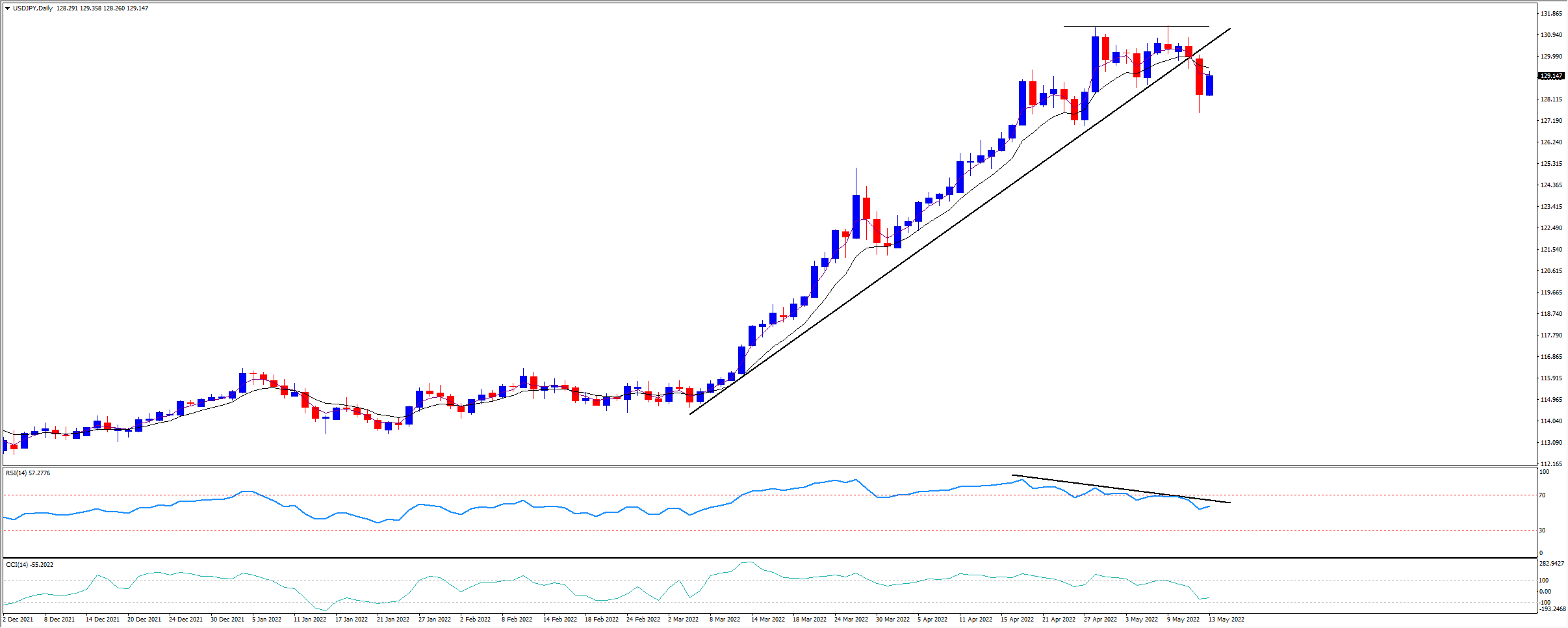

USDJPY

日元从3月初以来一度贬值超过14%,期间有过一波连续13天的下跌。在资金回流美国的同时,日本央行坚定不移的将10年期国债收益率压低在0.25%下方,加速了日元的抛售。但目前来看,131.30附近形成了双顶形态,3天EMA向下穿越了8EMA,且RSI指标出现顶背离,USDJPY或许将迎来反转。

日元周四兑美元在内的所有主要货币都录得涨幅,显现出传统避险货币的属性。瑞郎有着相似的行情,自2019年以来兑美元首次触及平价。

欧元

EURUSD

欧元目前已经跌至1.0382,是2017年以来最的最低水平,今年累计下挫8%。欧洲是此次战争中除了俄乌双方之外最大的受害者。政治正确让欧洲付出了太多经济代价。能源危机、难民、通胀、欧盟内部分歧等让欧元难逃被抛售的命运。更糟糕的是,战争和制裁措施短时间内看不到妥善解决的希望。芬兰申请加入北约,或许又为下一轮”冲突“埋下了隐患。欧元短线的反弹或将成为空头的机会。欧洲央行加息才能真正的帮助欧元止跌,但这最快也要到7月份了。

人民币

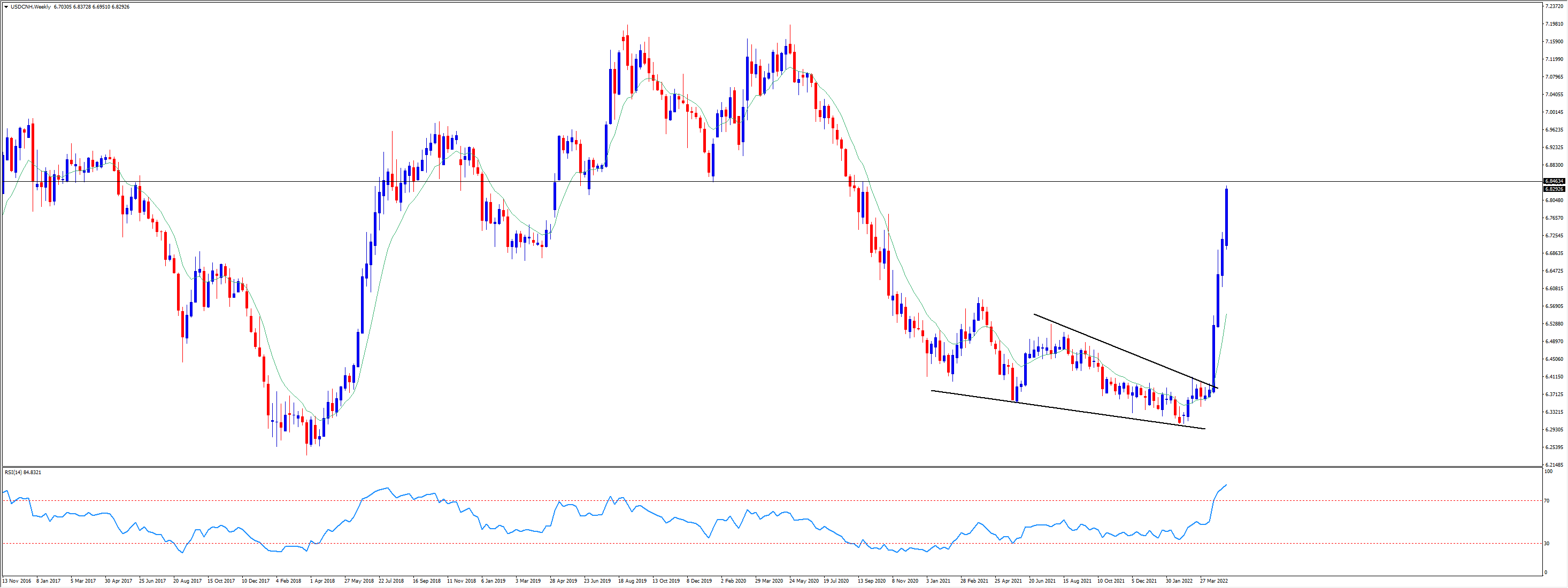

USDCNH周线图

人民币单边下跌的行情还在延续,今年以来兑美元累计下挫7%,周四跌破6.80关口。短期来看还存在继续贬值的空间。首先是中美不同的基本面和货币政策引发的资本外流;其次,弱势货币有利于出口,而刺激出口是目前为数不多的可以快速拉动经济的有效方法;另外,人民币汇率指数(兑一篮子货币)基本与年初持平,人民币本身跌幅也不及美元指数的涨幅,这都意味着短期还存在贬值的空间,而央行似乎正在通过中间价引导这一趋势。6.85附近是下一个关键水平,若快速逼近7的整数关口或将引发央行的干预。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。