•

拜登将于下周前往欧洲,和北约及欧盟领导人面对面商讨结束俄乌冲突的方案,而乌克兰也表示最快可能在一周内签署和平协议。避险情绪降温,导致黄金、原油、日元、大宗商品等前期暴涨的资产价格出现反转,而美股则暂时止住了恐慌性抛售。

虽然俄乌局势还存在相当大的不确定性,但现在是时候重新关注美联储的动向了。随着美联储即将开启加息周期,资产价格的运行逻辑或将发生改变。

本次会议的焦点在于:

- 加息幅度:25个基点的加息已经被市场充分预期。这个从近两天的美债收益率、利率期货价格、美元指数的稳定走势,以及美股的企稳都可以看出来。预计这一幅度加息不会对市场造成太大的冲击。

- 经济前景展望:由于持续的通胀压力,美联储预计将上调通胀预测,下调经济成长增速,以及维持失业率预测不变。高通胀和低失业率让美联储在未来加速加息和缩表成为可能,长期来看利好美元。

- 点阵图:去年12月时的预测是2022年将有3次加息,本次会议预计会提升至5-6次,但仍然不及利率市场所反映出来的7次。若点阵图和利率市场出现较大分歧,美元指数或将经历短线回调。

- 新闻发布会:看鲍威尔如何在遏制通胀和避免经济放缓之间寻找平衡点,这将对金融市场产生更大的影响力。鹰派言论将继续提振对美元的需求,而谨慎的措辞或将大幅拖累美元走势。

对于美股来说,在加息真正开始之前的市场预期是在造成股市在1月(俄乌战争之前)下跌的主要原因,而这一因素短线还将继续产生影响。另外本周五是美股期权的到期日,在流动性较低的市场环境中可能会加剧市场波动,不过要判断方向是非常困难的。

不过从长期来看,加息的负面影响将逐渐淡化。通过对过去8个加息周期的数据分析显示,标普500在首次加息后一年内的平均涨幅为10.8%,上涨概率为100%!可见一旦靴子落地,市场的方向将逐渐趋于一致。在经历了今年年初的连环打击之后,目前美股的估值和仓位拥挤程度进一步降低。在基本面保持完好的情况下,潜在的机遇或将逐渐浮现。

值得注意的是,在过去5次的美联储利率决议公布之后的5分钟时间窗口内,标普500全部实现上涨,平均涨幅为0.3%。而过去10次中有8次上涨。

在加息周期中,一方面可以关注能受益于收益率曲线陡峭化(息差加大)的银行股,同时也可以选择那些兼具强劲盈利能力(市场定价权)和稳定增长的公司,这些公司受到通胀和利率上升的影响程度较低。另外,FAAMG等超级权重股仍旧是无法忽视的选择。

大宗商品方面,加息预计会让已经连续大幅修正的黄金和原油继续承压。

黄金跌破2月以来的上升趋势后,关注1915以及1878附近的支撑。但除非今天一次性加息50bp,否则金价跌穿50天均线的可能性并不高,尤其是在高通胀和地缘风险存在不确定性的情况下。

XAUUSD

原油价格已经跌至了战争爆发之前的区域。如果一切回到原点(假设俄罗斯供应恢复征程),此前长期存在的供需结构失衡的问题仍然有机会支撑油价再次上行。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

HK50牛市爆发:上行动能还会持续多久?

4月中旬以来,HK50的上行走势引发了越来越多的市场关注。

关于参考利率,你需要知道的一切

LIBOR的替代已成为全球金融市场的重大转变,后GFC改革导致引入了一系列替代参考利率(ARRs)。通常,这些由各国货币当局管理的ARRs被视为免除银行信用风险的利率,虽然通常仅为隔夜利率,但仍然可以构建利率期限结构。本文探讨了引入的ARRs的范围、计算方式以及它们之间的区别。

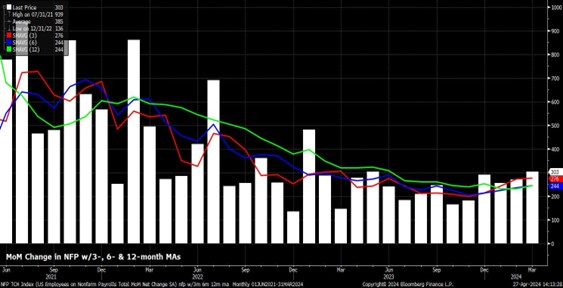

假期期间的非农数据重要吗?几个角度来分析

在假期期间的5月3号晚间20:30会公布美国4月份的非农就业数据。

交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

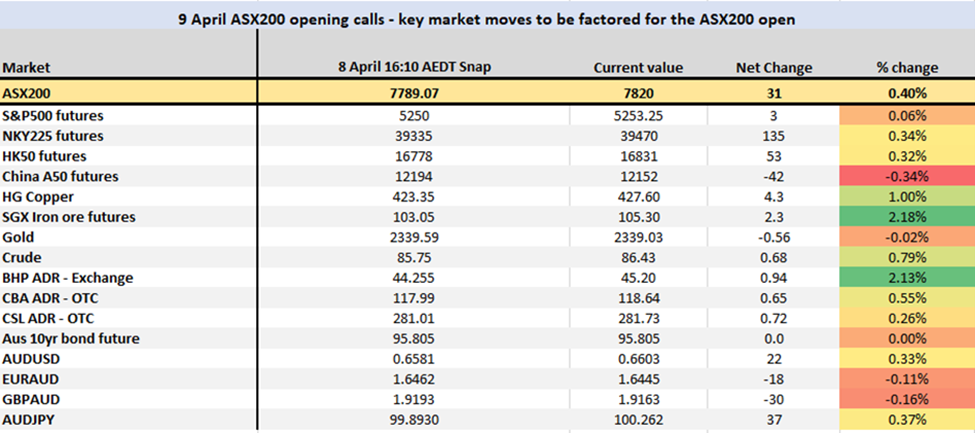

未来一周策略:在就业数据和鲍威尔讲话前,阻力最小的路径指向上行

上周的交易时间被复活节假期缩短,金融市场相对平静,数据和新闻流相对较少,给参与者留下了时间和空间来思考前一周的央行活动,同时让资产继续走最小阻力路径,股市持续表现良好。然而,这周情况将有所活跃,数据日程将更加繁忙,重点是3月美国劳动力市场报告和包括美联储主席鲍威尔在内的众多FOMC发言人的讲话。

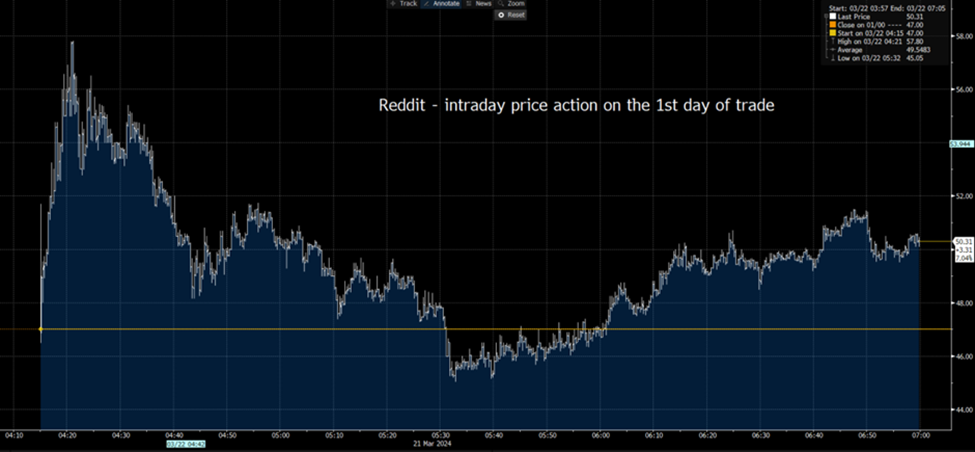

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。