•

美股并没有能够延续周一的反弹,昨天三大股指全线下挫。纳指刷新年内低点并创下2008年以来最大的单日跌幅,标普和道琼斯分别下跌2.8%和2.3%。由于担心马斯克对于Twitter所投入的资源和精力可能影响到特斯拉的运营,后者单日超过12%的跌幅严重拖累整体市场走势。除能源板块外,几乎所有行业指数都全军覆没。

谷歌在盘后时间公布的财报不及预期,股价一度下跌超6%。微软的业绩符合预期,但股价仍受到避险情绪的波及。目前来看,财报对股价的提振并不明显或者说门槛非常高,接下去关注Facebook(周三)、苹果和亚马逊(周四)公布的业绩情况。

由于恐慌抛售的根源在于对过快收紧的货币政策和经济成长前景的担忧,因此市场情绪能否逆转的关键还在于美联储的态度和中国的防疫进展。如果美联储能将关注重点从“通胀”逐渐转向“抗通胀与经济增长的平衡”,或许能安抚投资者的情绪,不过这至少也要等到5月5日的美联储会议声明之后了。

俄罗斯的最新表态进一步增添了不确定性。对于一些不使用卢布结算的“不友好国家”,俄罗斯将对其中止天然气的供应。欧洲天然气期货价格应声上涨10%,并推升WTI原油重回100美元上方。

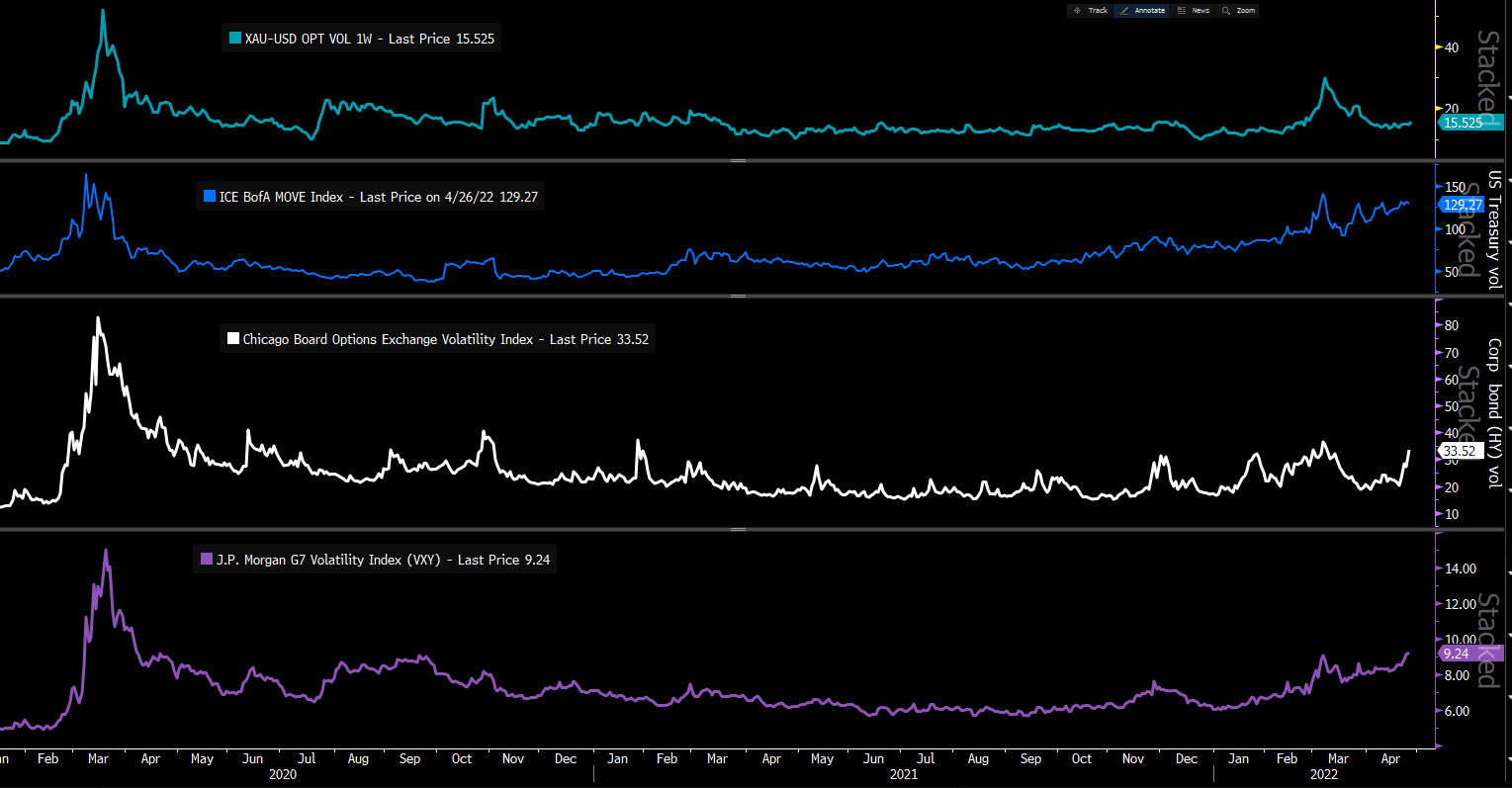

避险情绪烘托下,黄金持稳在1905美元附近。虽然债市、股市和外汇市场的隐含波动率均处于阶段性高位,但金价近来似乎不为所动,其波动率相对较低。

从上至下分别是黄金、美债、标普500和G7货币的隐含波动率

避险情绪升高同样打压了加密货币,下图显示出比特币(黄色)和纳斯达克指数(蓝色)之间近来相似的趋势。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

交易员每周策略手册:创纪录水平后出现交易波动

今天的交易员手册中,我们将探讨:市场监控 – 新交易周的广泛跨市场设定和平台,雷达上的关键事件风险以及风险倾向,值得注意的财报、央行讲话和利率定价

交易者雷达上的五张图表

随着美国经济数据持续超出预期,而美联储对即将到来的加息持谨慎态度,我们看到美国国债相对于德国国债的收益溢价不断扩大。

澳洲联储(RBA)将在五月加入降息行列

澳大利亚第四季度CPI同比增长4.1%,修剪均值指标同比增长4.2% – 这两者都明显低于经济学家的中值预测,而且重要的是低于澳洲联储对两个指标均为4.5%的预测。

风险管理者 – 关注美国财政部的季度再融资公告

尽管US500和NAS100指数持续上涨,VIX指数保持在13%以下,我们仍在思考什么可能会扰乱这一风险上涨行情。

交易员手册 – 在至暗时刻购入风险资产

本周一个持续受关注的主题是中国市场动向——特别是,中国对做空方采取了几项有针对性的措施。

US500 和 NAS100 再创新高

经过一段交易区间在4800-4660点之间波动的横盘整理时期之后,US500指数终于在上周五突破了这一区间,超过自2022年1月以来设定的盘中和收盘纪录,创下历史新高。这种上涨势头持续到本周,指数一度触及4870点。