•

美国第一季度GDP同比意外下滑1.4%,但这很难改变美联储下周大幅加息的决定,毕竟目前抑制40年来最高的通胀才是美联储的当务之急。

美元指数虽然在数据公布后涨幅有所收窄,不过整体强劲的走势没有受到丝毫影响。今天是四月最后一个交易日,在刷新了20年来新高之后,指数连续第四个月升高早已板上钉钉,本月涨幅大概率在5%以上,或将成为1967年以来最好的单月表现。更为夸张的是,美元指数在过去20个交易日中有18天上涨!

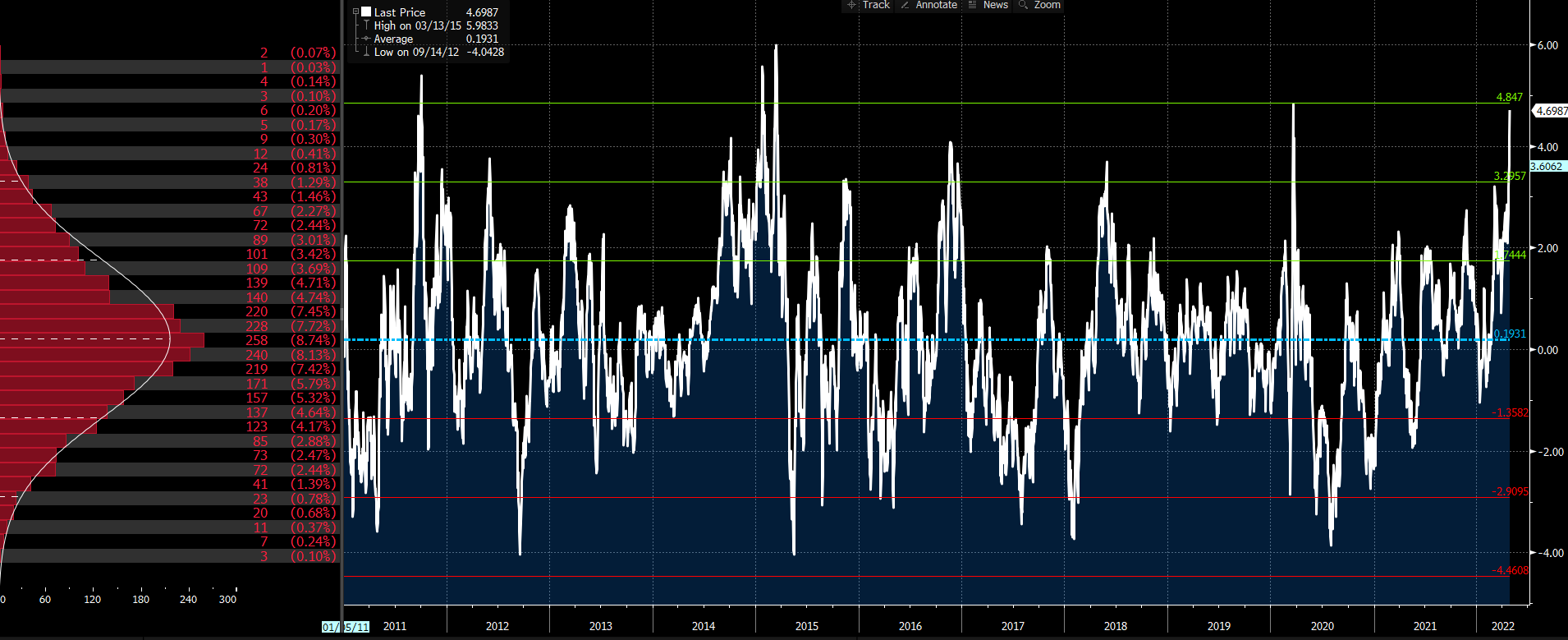

下图是彭博美元指数的一个月风险逆转指标(看涨期权波动率-看跌期权波动率),该数值接近2011年以来均值上方3倍标准差附近,可见投资者的看涨情绪已经达到了非常惊人的程度。

这种长时间和大幅度的上涨势头会持续多久?

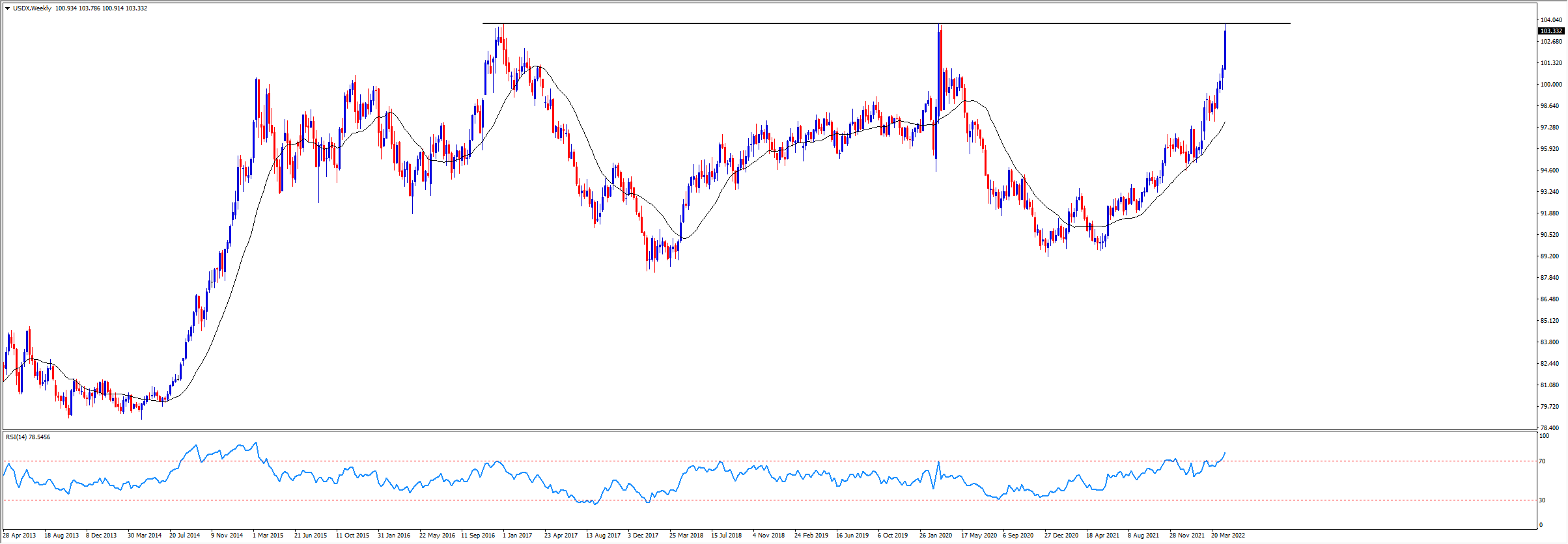

只要通胀继续处在目前的高位,美联储的加息预期就很难出现松动,收益率在经过短暂调整后还有很大的上方空间,也就意味着美元指数的前景仍旧值得期待。当然,目前的103.80附近需要经历一番考验,这里是2017和2020年的高点。

美元指数周线图

那通胀又将何时见顶呢?今天将出炉的3月PCE物价指数将给到我们初步的线索,预计将小幅升高至6.5%,前值为6.4%。核心PCE预计将从5.4%降至5.3%。从此前的CPI数据来看,虽然核心通胀增速不及预期且二手车价格下降,但汽油、租金、服务等价格仍呈现普涨格局,要想看到通胀拐点可能还需要耐心等待一段时间。

非美货币的疲弱也对美元起到了推波助澜的作用。

4月份截止到目前为止,日元暴跌了7%,欧元和英镑重挫5%,而这三个货币占据了美元指数所对应的一篮子货币中80%左右的权重!

日本央行昨天表示将重申维持宽松政策的决心,继续将10年期收益率锁定在0.25%以下,这相当于给日元的贬值亮起了绿灯,美日利差继续扩大,美/日顺势突破130关口,即将完成连续8周上涨的壮举。

而欧元则是面临着内外交困的局面。战争已经将欧元区通胀推高至创纪录的7.5%,并且严重威胁到欧洲的能源安全和经济增长。德国将2022年经济增长预期从1月的3.6%下调至2.2%,法国4月消费者信心降幅也超过预期。经济滞涨的风险让欧洲央行迟迟无法做出加息的决定,这与美联储的鹰派形成的鲜明的反差。

欧元周四跌穿1.05,刷新2017年来的最低水平。更致命的是,欧美和俄罗斯之间的制裁与反制裁短时间内很难画上句号。欧元前景充满未知,即使短线反弹也难以扭转长期以来的颓势。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。