首先我们来看一下美联储昨天传递了哪些信息?

- 基准利率:加息75个基点后利率区间来到5%-1.75%,这一28年来最大的加息幅度符合市场预期。

- 经济展望:上调2022-2024年通胀和失业率预测,下调GDP增速预测

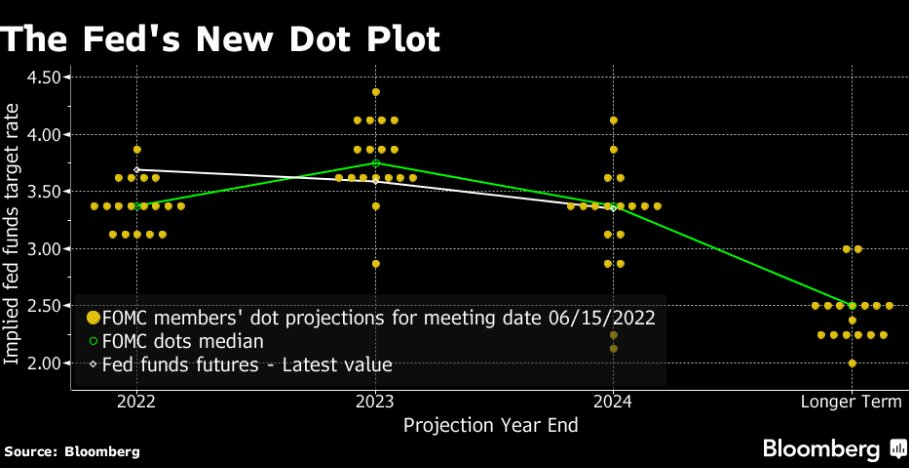

- 点阵图:上调未来三年的基准利率预测至4%、3.8%和3.4%。这意味着在今年剩下的4次会议中还将累计加息175个基点,即平均每次43个基点。2024年将出现降息。

- 新闻发布会:鲍威尔表示加息大幅前置是为了遏制通胀,75个基点不会成为常态,但7月可能有50或75bp的加息幅度。

由于在上周五的通胀公布之后,大幅加息就已经完全被市场计价,再加之鲍威尔排除了未来连续75个基点加息的可能性,决议公布后市场中的恐慌情绪反而有所释放。美债收益率回落、美元指数跌至105下方、美国三大股指受到提振大型科技股领涨、黄金跳升1.3%至1832。

但这种令人疑惑的市场反应能持续多久?

以美股为例,回想一下5月4日美联储加息的当天,标普500猛涨了3%,但此后的5个交易日累计下跌了近9%。3月16日的加息之后,标普同样出现了一段先拉升后砸盘的行情。如果观察目前的利率期货市场,我们可以发现比点阵图更激进的预期。笼罩在美股上方的悲观情绪并没有消散,而黄金与实际利率相比仍然存在高估。

另一个影响股市前景的关键问题在于经济真的能避免硬着陆吗?

要知道在去年,鲍威尔还长时间坚持“通胀暂时论”,这一明显的误判导致了美联储在加息步伐上的滞后。现在的急起直追或许为时已晚,美联储此次的声明中甚至删除了“预计通胀将回到2%的目标”的这一说法。通胀对经济的影响正在浮出水面,上周五跌至历史谷底的消费者信心指数以及昨天不及预期的零售销售就是最新的证明。2年/10年收益率曲线再度逼近倒挂的边缘。

除了美联储,本周其他的主要央行同样也非常抢戏。

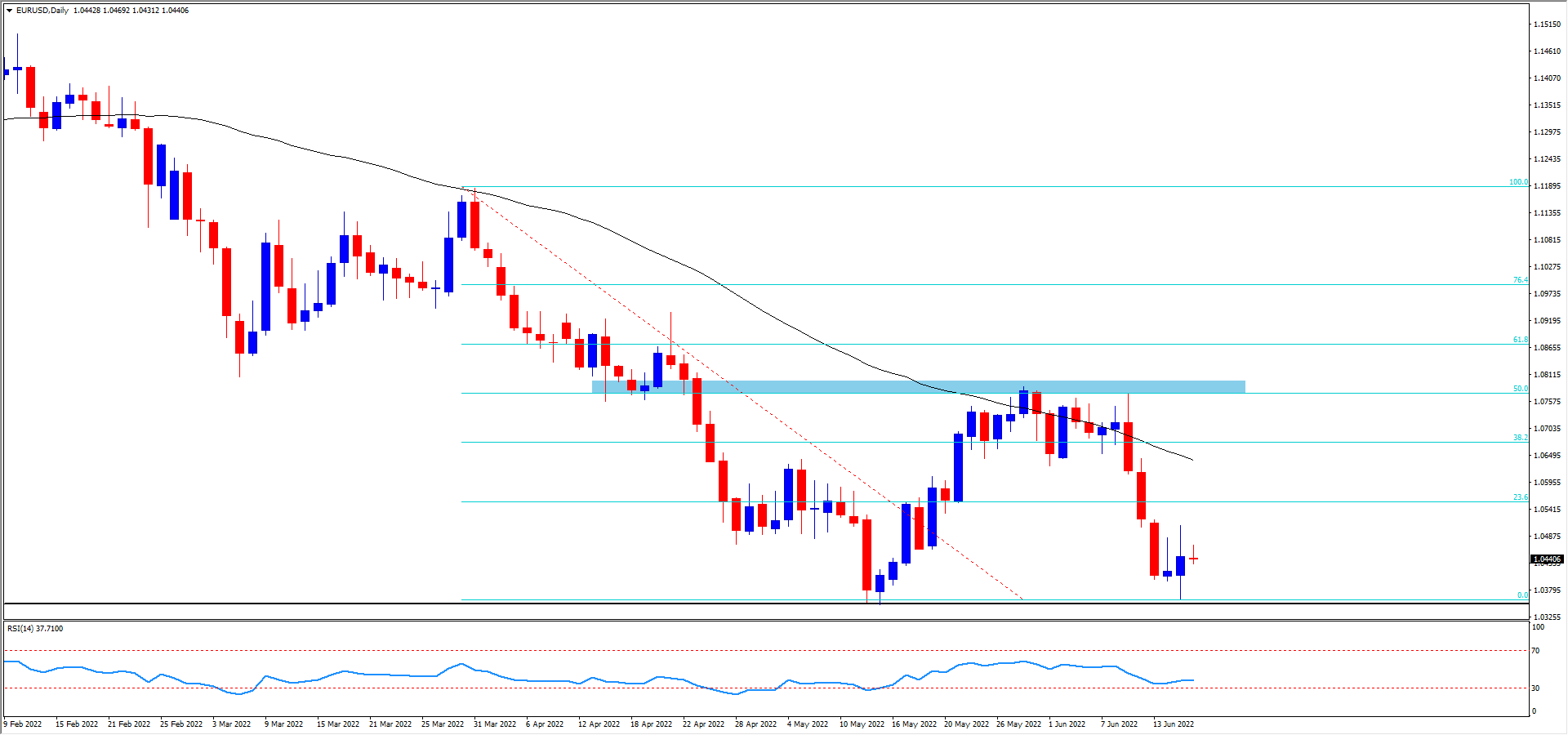

欧洲央行昨天临时召开了紧急会议,宣布将创建新的工具来缓解对新一轮债务危机的担忧,但会议声明中缺乏具体细节,有点雷声大雨点小的感觉,似乎并不足以支撑欧元的持续反弹。目前欧元在年内低点附近挣扎。

EURUSD

英国央行将在今晚公布利率决议,大概率连续第五次加息,但并不能确定是25还是50基点的幅度。英国企图重写《北爱尔兰协定》的决定将给英镑带来不确定性。

日本央行将于明天公布利率决议,重点在于是否会继续坚持其“收益率曲线控制”政策。昨天日本国债期货盘中暴跌并触发熔断机制,促使日本央行再次出手无限量购债,苦苦支撑着其超级宽松的货币政策。若日本央行“一意孤行”,日元预计将继续维持在20多年的低点位置。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

对等关税来袭:三大情景解析!

4 月 3 日澳东时间凌晨 6 点(北京时间凌晨 3 点),白宫酝酿多时的对等关税即将生效。

十年期美国国债收益率:全球资本定价之锚

作为全球金融市场最重要的基准利率之一,10年期美国国债收益率不仅是美国政府融资成本的晴雨表,更是全球资产定价的锚定指标。截至2025年3月 25 日,该收益率在4.3%附近窄幅波动,其走势牵动着股票、外汇、大宗商品等市场的神经。本文将从发行机制、交易结构、影响因素及市场联动效应等多维度展开深度分析。

黄金不断创新高:挑战$3,100还差哪把“火”?

年初以来,黄金多头整体表现强劲,持续刷新历史新高。目前价格站稳$3,000 大关后,交易员面临的关键问题是:黄金短期是否有望冲击$3,100?有哪些潜在催化剂值得关注?

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。