本周关注

5月30日(周一):欧元区消费者信心指数、德国5月CPI、美国假期

5月31日(周二):中国5月官方PMI、欧元区5月CPI、美国房屋价格指数

6月1日(周三):澳洲一季度GDP、中国5月财新制造业PMI、美国5月ISM制造业PMI、加拿大央行利率决议

6月2日(周四):澳洲4月贸易数据、美国5月ADP,美国初请、OPEC+会议

6月3日(周五):欧元4月零售销售、美国5月非农报告、美国5月ISM服务业PMI、中国端午假期

股市

经历了近两个月的漫长等待,美国三大股指终于再次迎来了周线上涨,而且还是6%-8%的强劲反弹。

虽然美国第一季度GDP出现下修,但第二季度开局良好。核心PCE增速连续两个月下降显示通胀压力有所缓解、4月贸易逆差相比3月的记录高位收窄了近16%、占美国GDP70%左右的消费者支出月率增长0.9%超出预期且前值被上修、经济先行指标批发库存4月环比好于预期。此前经济衰退的风险可能被过分夸大了。

关于股市我们可以关注以下这些动态。

- 美联储鹰派程度出现拐点,9月50bp的加息概率大幅回落,本轮加息周期的终端利率预测值从5月初的11%降至目前的2.51%。

- 美债波动率指数MOVE从5月初开始持续下降,各期限收益率均从高点回落,缓解了科技股的跌势。

- 30年期房贷利率从30%降至5.1%,这是经济衰退与否的先行指标。

- 高收益率债券ETF(HYG)连续五天拉升。从过往表现来看,该ETF和标普具有很高的正相关性。公司债的市场规模是股市的四倍之多,股市通常会跟随信贷市场的趋势。

- 财报季接近尾声干扰因素退场。上周梅西百货惊艳的财报抵消了沃尔玛带来的负面影响。

- 逢低买入和月底投资组合再平衡的需要刺激资金流入股市。全球股票基金7周以来首次实现单周净流入。

以上这些都解释了股市这波反弹的原因,但市场对美股是否见底仍然存在分歧!

本周重点关注PMI数据和非农报告。平均时薪增速预计将从5.5%降至5.2%,这是判断通胀前景的一个重要参考指标。

黄金

黄金上周小幅升高至1853。美联储会议纪要中并没有考虑更激进的加息举动,并且暗示今年晚些时候(可能9月)会暂停加息。通胀威胁的真正解除或许还需要更长时间更多数据来判断,短期内美联储的上述立场应该很难改变,这为黄金营造了比较稳定的外部环境。

XAUUSD 4H

本周关注金价在5月中旬以来的上升通道中的走势,若能突破前高1866将挑战100天均线1886一线。反之跌破通道则看低至1835。

能源

WTI原油继续在通道上沿附近运行,稳稳守在10天均线上方,多头的下一个目标为前高118.57附近。

本周一是美国阵亡将士纪念日假期,也标志着驾车出行高峰的开始。与此同时,由于出口飙升和行业需求复苏,不论是OPEC、美国或者俄罗斯,都不得不面对产能受限的现状。本周四的OPEC+预计将延续仅小幅增产43.2万桶/日的节奏。

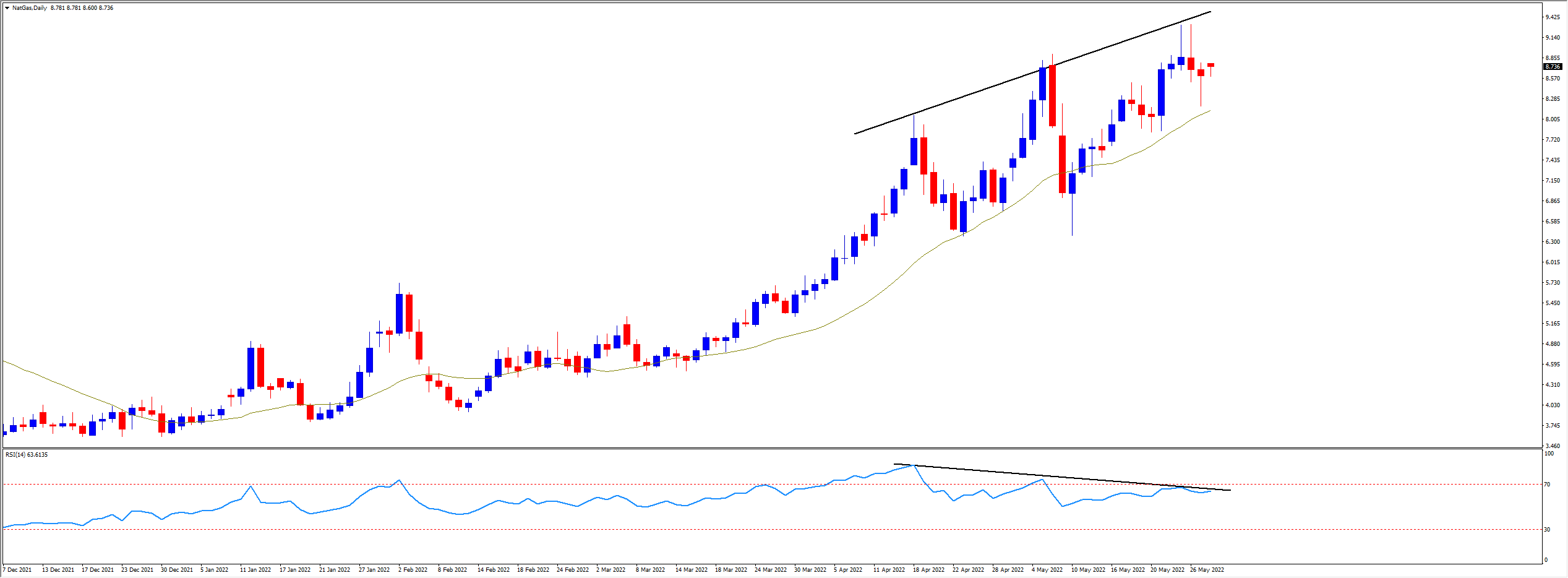

天然气(NatGas)的技术指标在日线图上的背离增加了价格回落的风险。

NatGas

外汇

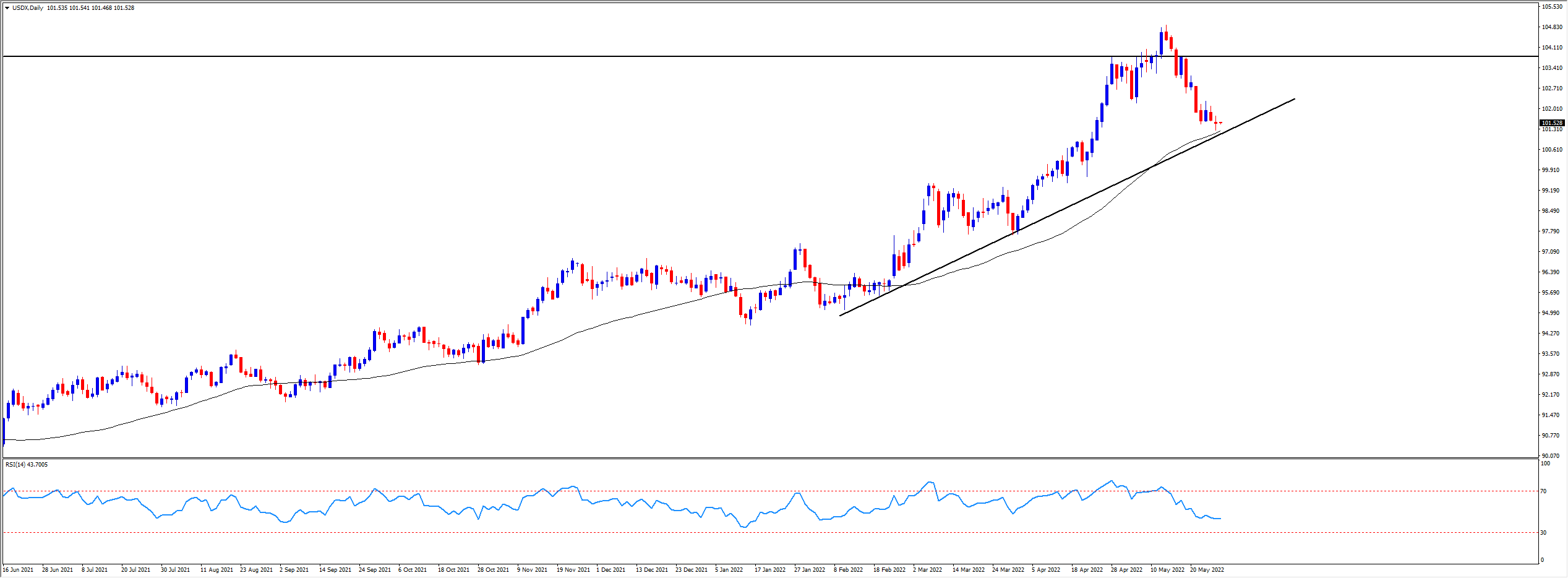

美元指数(USDX)从20年高点连续两周修正,2月以来的趋势线和50天均线将成为下方的首要支撑,跌破后关注99.50一线。数据将继续影响美联储的加息路线图从而影响指数。若股市持续回暖,美元的避险魅力自然会遭到削弱。

USDX

受益于美元的走弱,非美货币(尤其是欧系货币)上周延续反弹。欧洲央行表示要在9月前结束负利率政策,和美联储近期的态度形成了鲜明对比。欧元反弹能否持续,1.0770-1.0800的阻力区域是关键。

加拿大央行将于本周三公布利率决议。央行此前在4月加息50bp,成为了疫情以来首个大幅加息的发达经济体。本月再次加息50bp的预期仍然是主流。此外,能源和大宗商品价格的坚挺也是对加元的利好因素。美/加能否守住/跌破1.2712的颈线位置(200天均线附近)对后市至关重要。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

日本央行会议手册——日元的地雷,但不会改变游戏规则

最近的媒体报道引发了人们的预期,即日本央行(BoJ)正在为摆脱非常规货币政策环境做好准备。这实际上意味着日本央行将其政策利率从-0.1%(负利率政策或NIRP)提高至0.0%。

交易员每周策略手册:记录是用来打破的

上周市场平静开局过后,周五美国交易时段看到风险重新活跃。美国ISM制造业指数疲软,仅为47.8,其中新订单和就业子组成部分尤为引人注目。与此同时,美联储成员 Lorie Logan 和 Chris Waller 的评论促使美国国债的强劲反弹,市场预期在2024年将进一步降息。

交易员思考 – 美联储理事Waller阐述了降息路径

美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。

交易员一周前瞻:灵活应对我们的交易环境

当我们准备在新的交易周投入战斗时,我们翻看日历,看到重点事件包括美国核心PCE和欧元区通胀、新西兰央行会议、中国PMI以及众多美联储发言人 – 我们重新集结,评估交易环境的同时考虑每个数据发布前后可能出现的巨大波动,通过这些评估来制定我们的交易策略和计划。

英伟达效应:美国股票指数突破新高

英伟达效应席卷全球股市,并为那些看起来可能面临3-5%下跌的市场注入了新的活力。 EU Stoxx、GER40、JPN225以及美国大盘股,包括US30、US500和NAS100指数,都创下了新高。

值得交易员关注的五张图表

US2000 – 小盘股有望突破?