本周关注

6月6日(周一):中国5月财新服务业PMI

6月7日(周二):澳洲联储利率决议、美国4月贸易帐

6月8日(周三):日本和欧元区一季度GDP终值

6月9日(周四):中国5月贸易帐、欧洲央行利率决议、美国初请

6月10日(周五):中国5月CPI和社融、美国5月CPI和消费者信心指数、加拿大5月就业报告

股市

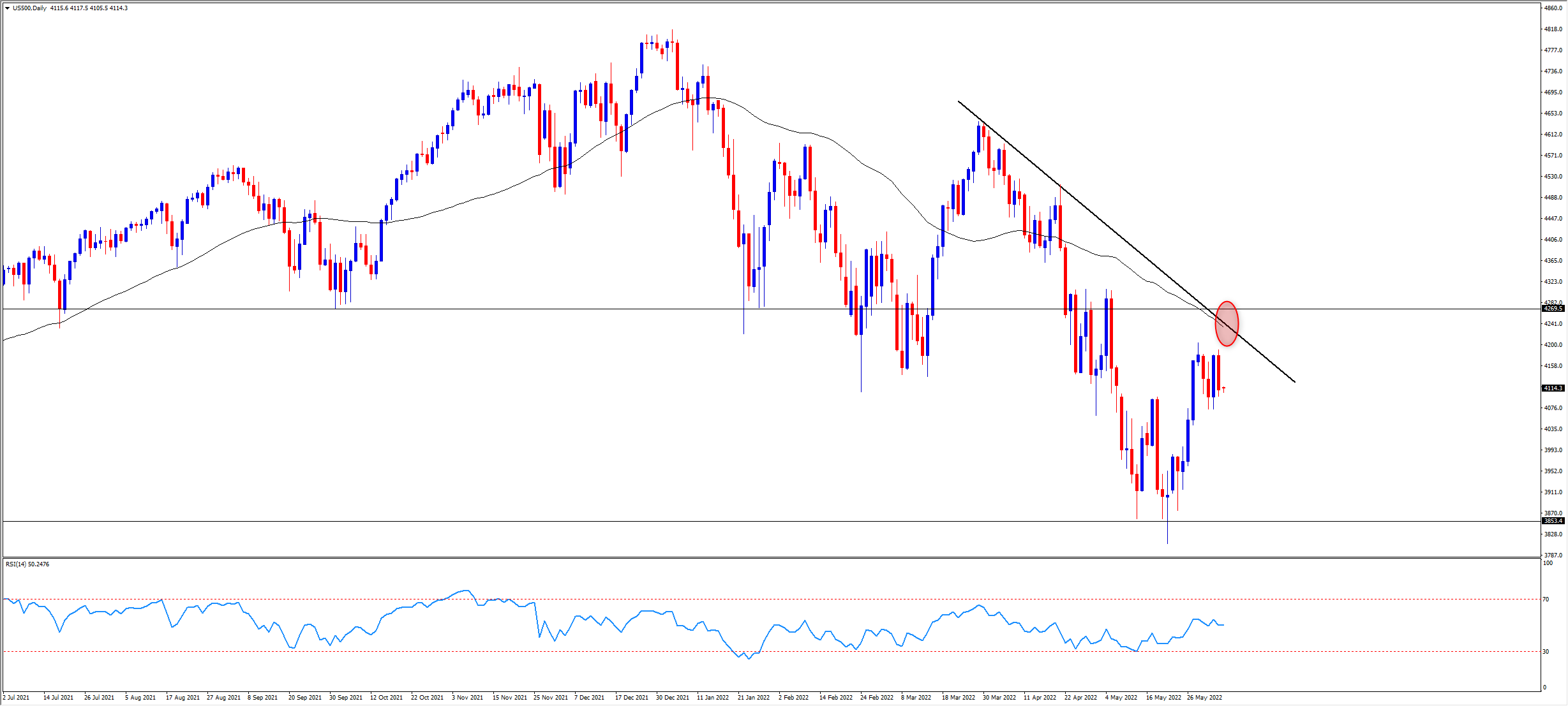

在众多业界大佬(美联储前主席、摩根大通CEO、马斯克等)纷纷抛出“经济衰退”预警的同时,美股三大股指也结束了五月末的反弹,上周再次全线收低。标普500过去9周中有8周下挫,从技术图形上来看,指数要迈过4250-4270这个坎的难度不小。

标普500(US500)

我们在上周的分析中提到过,美股想要摆脱目前的颓势,短期来看需要波动率显著降低,中长期需要企业盈利增速的驱动。而决定这两者的关键还在于通胀环境和美联储的加息路线图。

本周最牵动人心的数据莫过于周五的5月CPI,同比增速预计从8.3%降至8.2%,不过劳动力市场的吃紧令平均时薪继续快速上涨,这无疑将使得通胀在一段时间内维持高位,再考虑到目前的原油市场,“通胀见顶”或将是一个漫长的过程,因此美联储内部鹰派呼声还是非常强硬的。

同为周五出炉的消费者信心指数预计从十年低点小幅回升。消费贡献了美国经济的70%,对经济增长/衰退至关重要。

在企业微观层面,马斯克不是第一个发出业绩预警和宣布裁员的,当然也不会是最后一个。微软、亚马逊,沃尔玛,Meta等最近也有类似的展望。FAAMG等超级权重股今年的累计跌幅要高于大盘。换句话说,大盘想要反攻也离不开这些龙头股的带动。

日经指数上周领涨全球主要股指。受益于疫情状况的好转,沪深300和恒生指数同样收涨并且都已经突破了关键的50天均线。

黄金

黄金上周在1874附近折戟,这是5月末以来第二次尝试突破该区域未果。在美国实际和名义利率开启上行周期之后,多头很难有所作为。除了一定程度上对冲股市动荡的风险之外,黄金缺乏明显的利好因素。本周初关注金价在1830至1874的运行区间,周五的通胀数据或许会给金价带来更大的波动。

原油

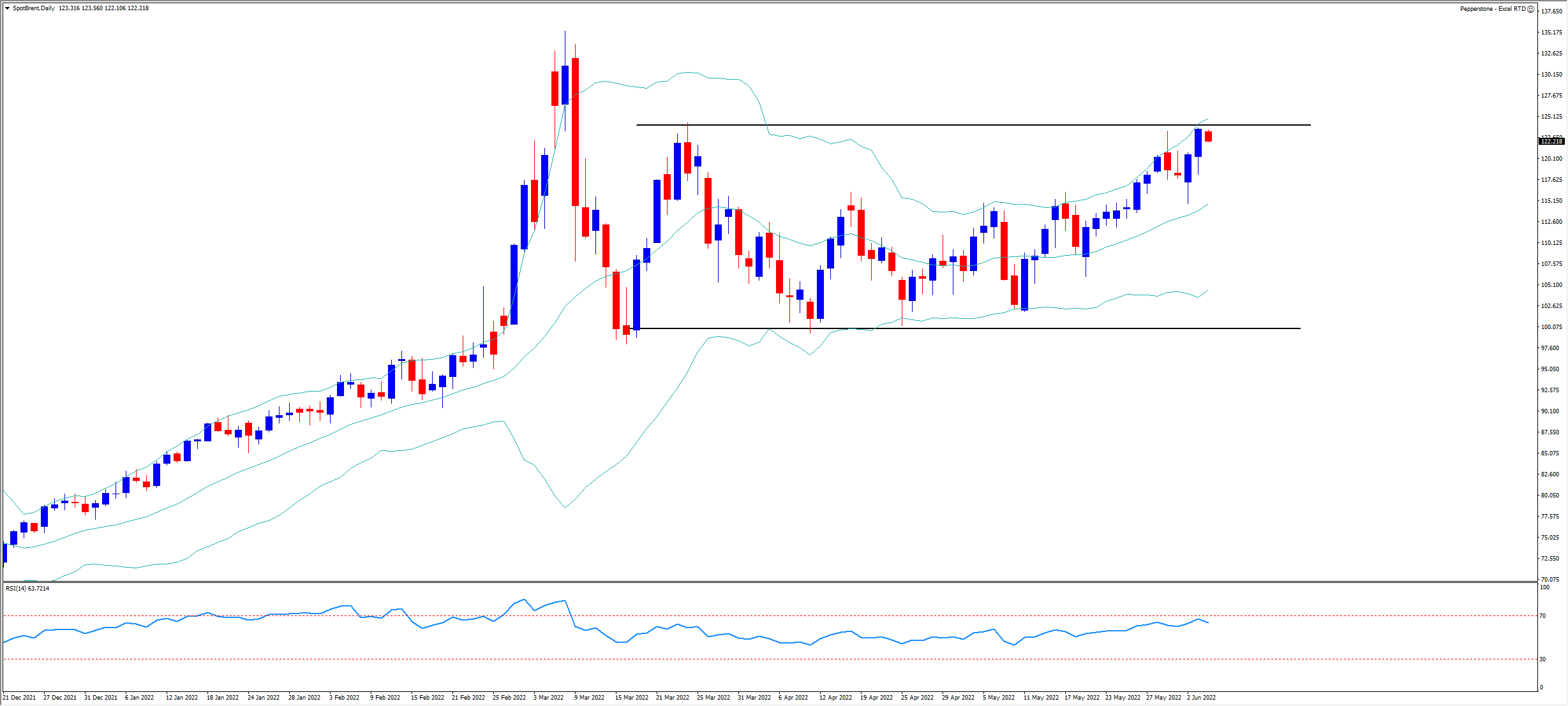

布伦特和WTI原油上周势不可挡,分别接近或冲破了3月高点。虽然以沙特为首的OPEC+表示在未来两个月增产,但增产幅度和成员国的产能执行率都不足以缓和市场对供应端的担忧,尤其是在欧盟考虑对俄罗斯实施原油进口禁令和保险禁令的背景下。

新一轮制裁增加了俄罗斯能源出口的难度(但印度和其他国家仍在不断抢购),同时也使得能源高度依赖俄罗斯的欧洲国家需要花费更大的代价去寻找替代供应,从而人为的制造出了供应紧张的局面。

布伦特原油(SpotBrent)

另一方面,欧美夏季出行高峰和中国的复苏预计将在需求端支撑油价。预计油价会在布林带上轨遭遇一些阻力,但上行趋势在短期内很难改变。

外汇

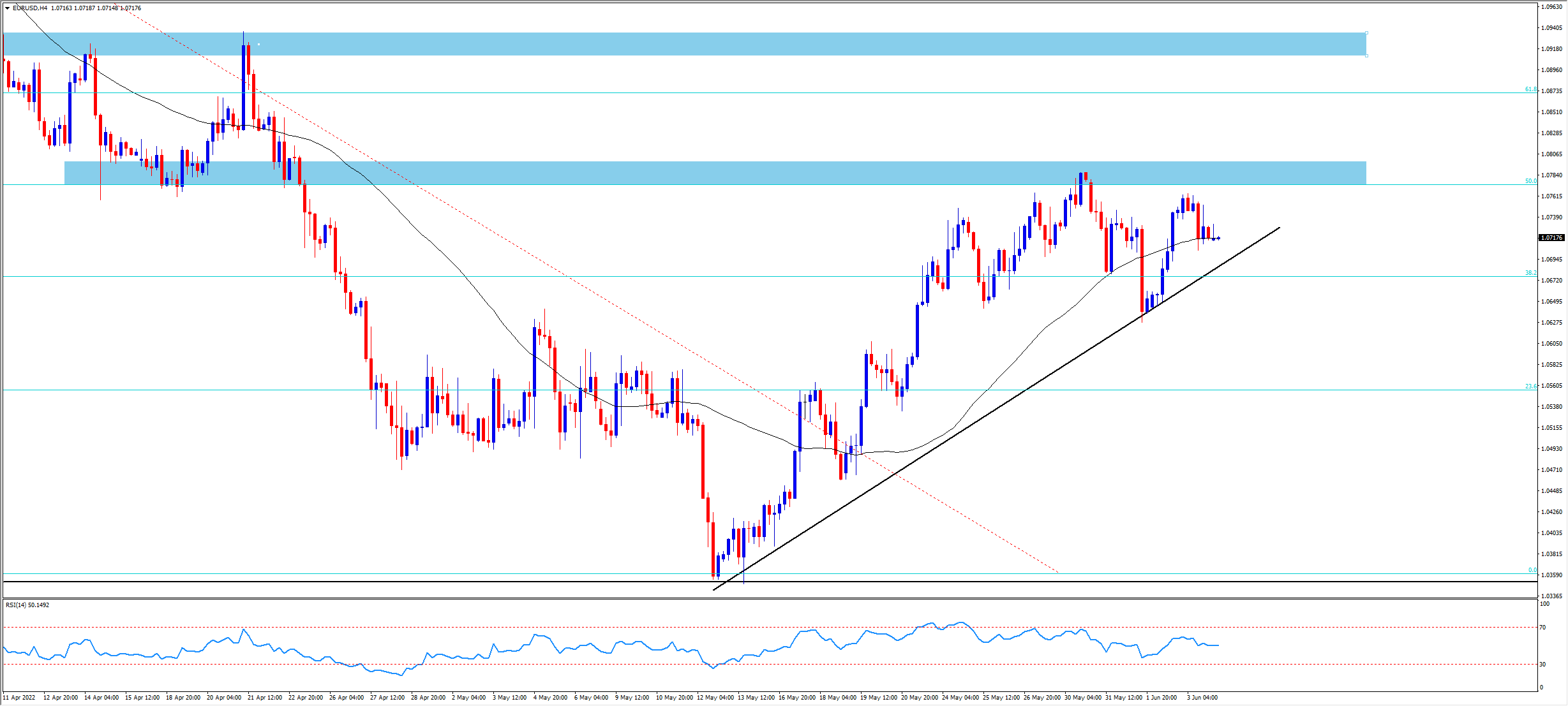

美元指数在受到50天均线和趋势线的共同支撑之后上周回升接近102。美联储鹰派力量不减,或许将再次为美元的上行提供动能,美股的震荡也突显了美元的避险属性。

欧元上周微跌至1.0716,但反弹势头并没有完全中断。若能突破1.0786-1.0800区域将继续冲击1.09一线。本周的重头戏是周四欧洲央行的利率决议。此前行长拉加德已经明确表示将在三季度前结束负利率政策,这意味着7月的加息已经板上钉钉。现在的问题在于7月是25bp还是50bp的幅度。周四的新闻发布会将给出更多的线索。

EURUSD 4H

澳洲联储将于周二率先登场,普遍预计本次将加息25bp至0.60%。但如果出现更大幅度的动作(Westpac预计本次加息40bp)或会议声明中透露出鹰派信号,将刺激澳元短线冲高。目前利率市场预计在年底前利率将达到1.75%。在周线三连阳后,本周重点观察在0.7265一线的表现。中国需求复苏以及铁矿石价格升高有望成为利好因素。

美/日接近4月和5月的高点131.40,两国货币政策的鲜明反差再次成为汇价的主导因素。对英镑来说,对首相强生(派对门)的不信任投票是本周的一大变数。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易员手册 – 终极狂欢

我们刚刚度过充满事件风险的一周,没什么能比美联储出人意料的鸽派转向更能让市场风险激增——正如我们所见,它极大地影响了交易环境。

2024年重大主题-中国经济是否最终在2024年表现优异

从今年第四季度开始,我们看到世界几大发达市场增长放缓。美国有效控制通胀水平、增长数据和劳动力市场出现一定程度的退热;英国经济增速较低,消费支出和高抵押贷款利率掣肘发展;而欧元区和德国更是面临着衰退危机。这种局面下,2024年中国经济将如何表现成为投资者关注的重点之一。

交易员手册 – 荆棘遍布的一周

在我们展望日本央行会议(12月19日)并密切关注本地媒体关于潜在政策调整的头条新闻时,本周对于交易者来说不难找到一些重要催化剂和事件风险,以引导他们控制敞口。

交易员手册 – 五张值得关注的图表

黄金在周一凌晨的早盘交易中一度飙升至新的历史高位,在第四次尝试中突破了每盎司2075美元的关口。

交易员手册 – 静候逆转

无论是关注股票、美元、黄金还是债券/利率,目前都在经历一场巨大的趋势性交易。

交易员思考 – 美联储理事Waller阐述了降息路径

美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。