本周关注

6月20日(周一):中国6月基准贷款利率、美股周一休市

6月21日(周二):澳洲联储会议纪要、美国5月成屋销售

6月22日(周三):英国5月CPI和PPI、加拿大5月CPI、欧元区6月消费者信心指数、鲍威尔参议院证词

6月23日(周四):欧元区国家、英国和美国6月制造业PMI、美国初请人数、鲍威尔众议院证词、美联储年度银行压力测试结果

6月24日(周五):日本5月CPI、德国6月IFO商业景气指数、美国5月营建许可修正值和新屋销售

股市

在美联储重拳出击遏制通胀的情况下,经济衰退风险急剧升高,上周全球主要股指的跌幅都在5%-6%左右,其中标普500创下了疫情以来的最大单周跌幅。唯独中国的基准指数走出了独立行情,沪深300指数逆势上扬1.65%。

虽然鲍威尔表示75个基点的大幅加息不会是常态,但市场却有不同的解读,利率市场显示7月再次75个基点的概率仍然很高(86%)。美联储在半年度的货币政策报告中指出将“无条件”抗击通胀。言下之意,股市付出的代价并不在考虑范围内。

激进的加息和衰退预期之下,投资、企业、消费的信心或将逐渐崩塌。美国新屋开工数、数字货币、美债以及信贷市场的行情已经展露端倪,而美国银行的“牛/熊指标”甚至降至了0,即极度悲观。这代表着逆势买入信号?留意上周五期权到期日之后以及季度末的资金流向!

本周关注欧美国家的PMI数据以及美国的房屋数据。鲍威尔将在周三和周四的国会听证会中发言,预计将重申上周的内容。此外,美联储将在周四公布年度银行压力测试结果。短期来看市场中缺乏能真正扭转下跌趋势的催化剂。

黄金

金价上周在触及一个月高点后回落,累计下跌1.7%。不过金价现阶段的反复拉锯和平稳运行的200天均线,都显示出多空双方的胶着态势。通胀(以及衰退)和加息对金价产生的影响暂时难分胜负。

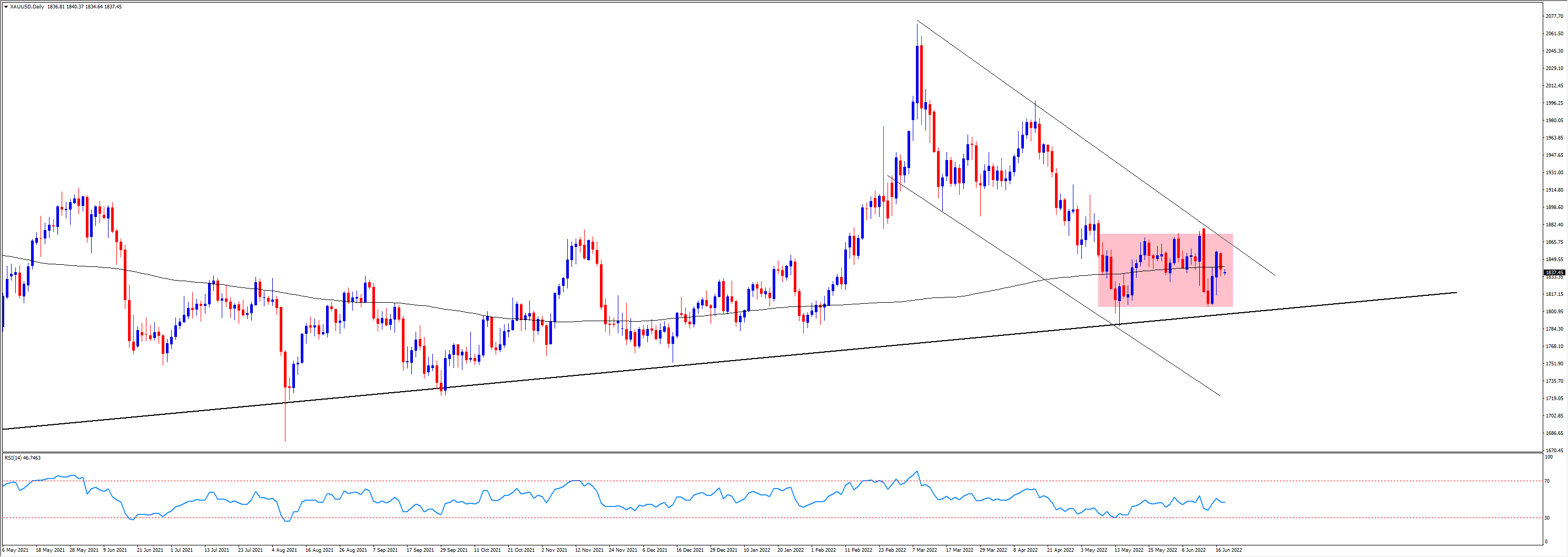

XAUUSD

若跌破1830或将测试1800关口,这里是5和6月的低点位置,也是年初以来的趋势线所提供的支撑位。而上行方向关注1870的阻力区域。

能源

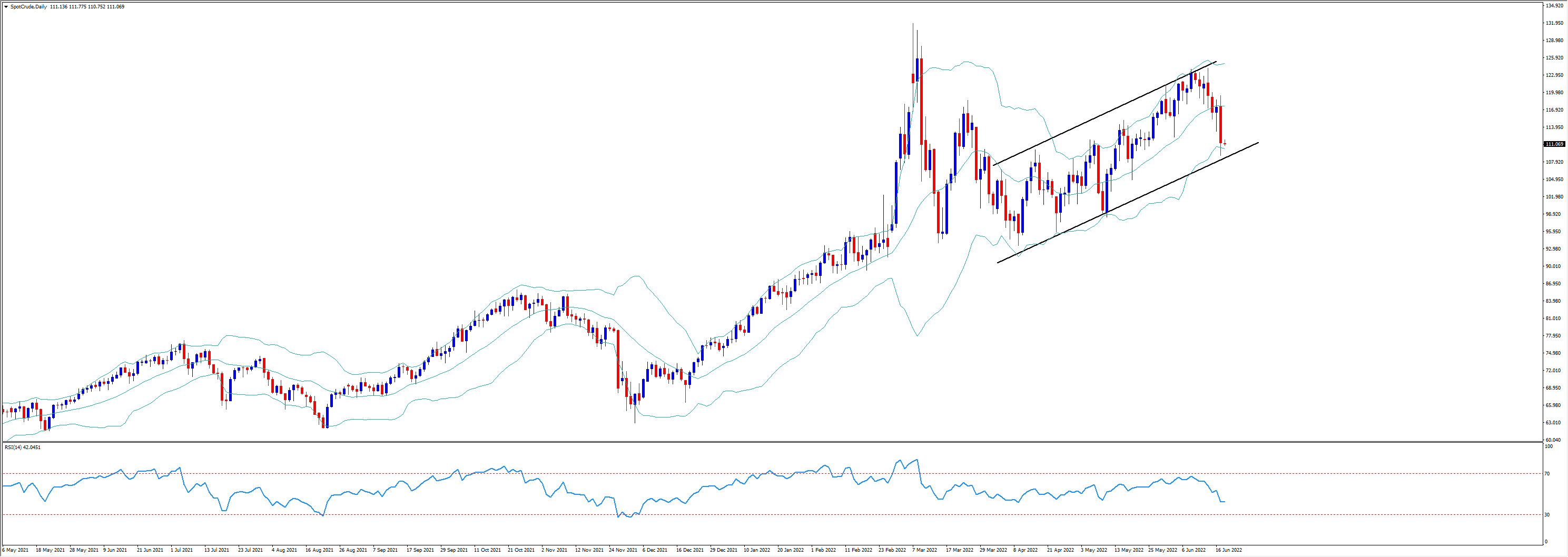

衰退隐忧以及美元的强势导致大宗商品市场出现降温迹象。WTI原油上周重挫8.5%,拜登即将访问沙特的消息令人联想到两国是否会继续增加市场供应。但受到产能限制产油国的增产幅度非常有限,因此只要欧美对俄罗斯的制裁不解除,供应端的缺口有望能稳住油价的走势。

WTI (SpotCrude)

而俄罗斯手上却有更多的牌可以打。除了将原油供应转向亚洲市场外,还减少了通过北溪1号管道输往德国的天然气,导致欧洲天然气期货价格上周暴涨42%。

若能源价格不能实质性回落,通胀和衰退恐怕无法避免,股市自然也难有起色。

外汇

美元指数虽然上周经历一番波折,但还是实现连续三周收涨。美国10年期收益率在利率决议公布后攀上3.2%,股市大跌增加了美元的避险属性。

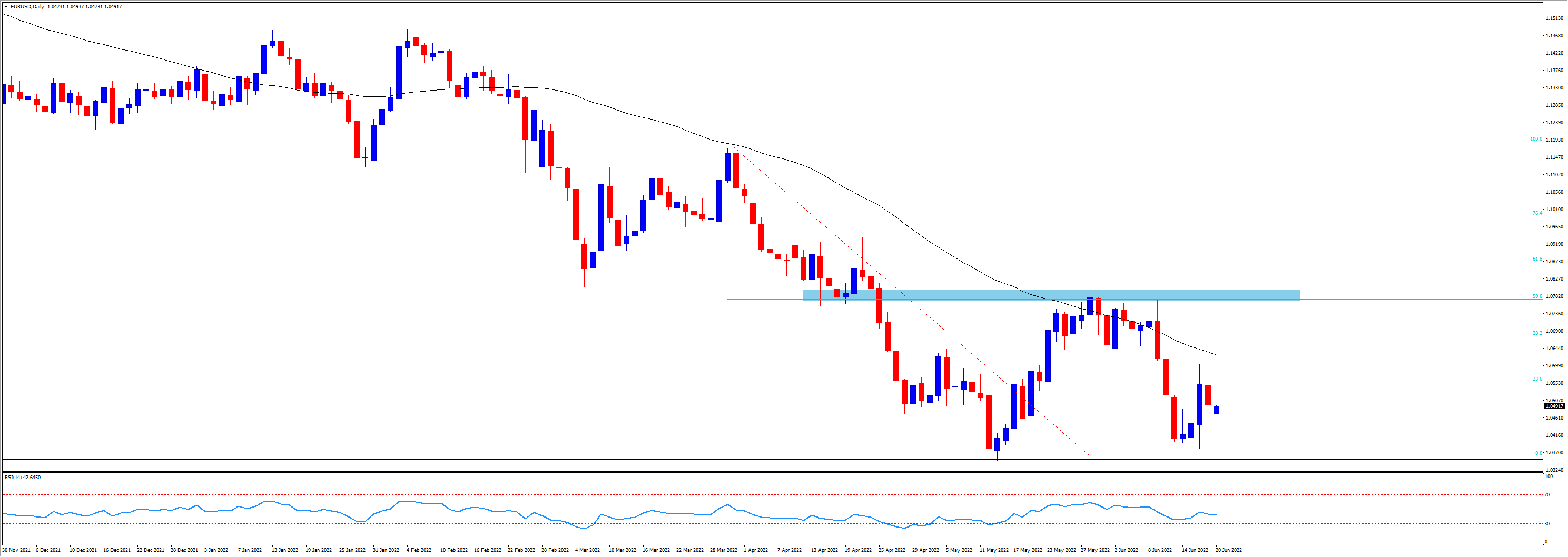

欧洲央行上周的紧急会议没有给欧元带来任何提振。在欧元区通胀再创历史新高的同时,央行的加息进度远远落后于其他同行。周末的选举结果显示,法国总统马克宏所在的执政联盟将失去在国会的绝对多数,导致欧元周一低开。

本周关注欧元区国家的PMI报告和意大利德国国债利差(欧洲债务风险晴雨表),后者暂时从高点2.5%回落到2%。若欧元无法突破50天均线或将再次下探年内低点1.0350。

EURUSD

美/日再次来到135关口。关于日元和日本央行的最新动态可以参考我们上周五的分析文章。只要日本央行没有发出干预汇市的信号,日元的弱势就还将延续。

在股市暴跌、商品价格降温、预期恶化的大环境下,包括澳元、纽元加元在内的商品货币总体都处于守势。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

中国经济:曙光初现,风险仍存

随着科技板块强势崛起并带动相关资产走高,市场对中国经济的预期正从“日本化是中国的唯一宿命”转向“中国在AI领域仍有突破机会”。然而,在经济数据释放复杂信号、结构性挑战依然突出的背景下,全国人大推出的一系列刺激政策能否真正奏效,仍是市场关注的焦点。

日经225:关税阴影下的压力与突围

作为日本股市最具代表性的指数之一,日经225不仅反映了日本经济的发展脉络,也间接体现出全球资本市场的风云变幻。近年来,全球经济环境、贸易政策波动以及国内结构性改革共同作用,使得日经指数呈现出复杂而多元的走势。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。